En las bolsas existe un fenómeno llamado “rally de Navidad”, y que deja ganancias especialmente en las últimas cinco jornadas bursátiles del año y las primeras dos del año siguiente. Históricamente, en el caso del S&P 500, la pauta se ha cumplido en el 79% de los años desde 1950, con una rentabilidad promedio de 1,3% en cada una de esas siete sesiones.

¿Alcanzará el espíritu navideño a la bolsa local? En el mercado señalan que gran parte del futuro de corto plazo del IPSA se definirá el 14 de diciembre en la segunda vuelta presidencial, y que, por ahora, pese al récord que batió esta semana, la bolsa chilena podría mostrar jornadas de tensión.

Según Andrés Vicencio, gerente de Asset Allocation de LarrainVial AM, aún se ve valor en los activos locales, pero “parte del nuevo escenario ya estaría recogido en los precios, reduciendo el potencial de alzas adicionales en el corto plazo”.

Vicencio advierte que el país entra en una fase “marcada por una elevada incertidumbre y movimientos políticos intensos”. A su juicio, de cara al balotaje, “la redistribución del apoyo ciudadano obliga a reinterpretar el rumbo programático y el equilibrio institucional, elementos que podrían generar presiones o ajustes adicionales en los activos financieros en el corto plazo, por lo que las próximas semanas estarán centradas en observar cómo estas dinámicas se trasladan al mercado y qué tan rápido se internalizan en los precios”.

Pese a la incertidumbre que emana desde el panorama político, los analistas tienen claro cuáles son las acciones por las que apostar en estas últimas semanas del año.

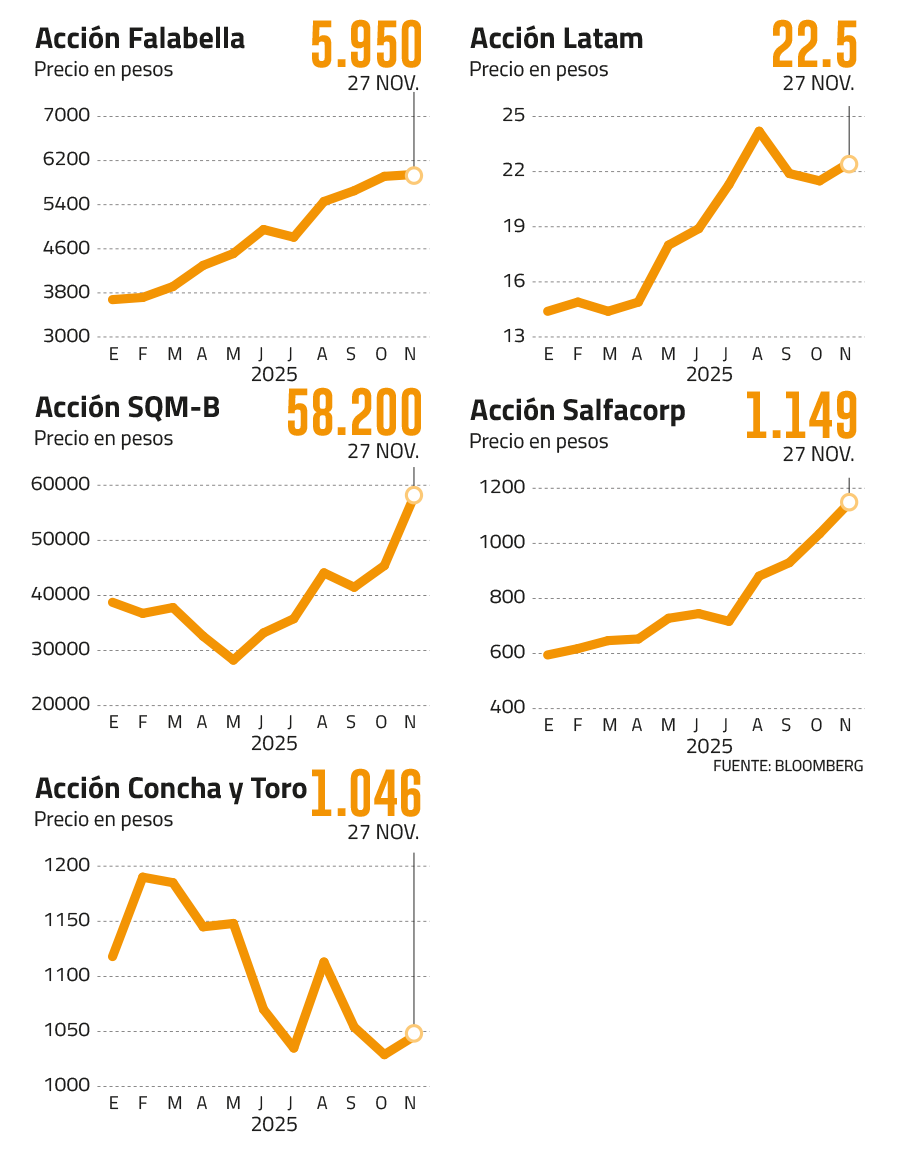

Falabella sigue barata

Aunque Falabella ha subido 77% este año, en un período en el que logró darle la vuelta a una situación financiera compleja y recuperó el investment grade, el mercado cree que Falabella todavía tiene combustible para seguir subiendo en el corto plazo.

La visión de BICE Inversiones es que la compañía tiene una “atractiva dinámica de resultados en base a la recuperación del consumo discrecional en la región andina” y que “sigue mostrando valorizaciones descontadas respecto a su historia”.

Por su parte, Itaú BBA recomendó sobreponderar las acciones de Falabella, que tendrían un upside potencial de 15% en los próximos doce meses. La proyección se basa en que, a juicio de la corredora, todavía habría espacio para aumentos de ventas con buenos márgenes, a lo que se suma la participación de Falabella en Mall Plaza, que se ha revalorizado en los últimos meses.

Según Banchile, el segmento bancario también dará buenas noticias en los próximos meses. “En cuanto al crecimiento de la cartera de colocaciones, la compañía anticipa un aumento de un dígito alto año a año en Chile, mientras que en Perú y Colombia esperan que se mantengan con crecimientos de doble dígito en 2026. México es un mercado menos conocido, pero el banco ve un potencial de crecimiento significativo tanto en tarjetas de crédito como en seguros, aumentando su actividad transaccional”.

Latam a full capacidad

Otra acción que capta la atención de los analistas es Latam, que dejó atrás su sinuoso camino por el Capítulo 11 en Estados Unidos para, en palabras de uno de sus directores y dueño -Enrique Cueto-, vivir actualmente “su mejor momento”.

La acción de la compañía ha subido casi 70% en 2025, beneficiándose del boom en la demanda por transporte aéreo, menores precios del combustible y aumento de capacidad, pero todavía podría seguir subiendo.

BICE Inversiones prevé un retorno adicional del 30% -sumando la acción y el dividendo-, gracias a su posicionamiento en Latinoamérica, “región donde se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas”.

Para la corredora del banco BCI, la acción de Latam ofrece un retorno total de casi 40% gracias a una demanda que se mantiene sana, a un crecimiento del 9% de la capacidad y a beneficios tributarios que seguirán beneficiando a la última línea.

En 2026, los ingresos consolidados bordearían los US$ 15.000 millones, según el BCI, mientras que la utilidad subiría 7,6%, para llegar a los US$ 1.415 millones.

SQM-B: brilla el litio

La compañía se ha beneficiado este año del boom de ventas de autos eléctricos, que ha aumentado la demanda de litio, su producto estrella, y también por el acuerdo con Codelco, que elevará su capacidad de producción en Chile.

Aunque ha tenido altibajos en el año, el papel de SQM-B sube 49% en 2025, y es de las preferidas del mercado, aunque los analistas señalan que la recomiendan para perfiles tolerantes al riesgo.

Banchile afirma que SQM anotó resultados por sobre lo estimado por el mercado en el tercer trimestre. “Esto estuvo principalmente dado por un alza de 21% en los ingresos del segmento de litio, en donde los volúmenes aumentaron 43% y los precios de la división en Chile subieron 3,5%, hasta US$ 8.800 la tonelada. El negocio de yodo presentó una mejora en los precios medios (4,8%), mientras que la utilidad neta alcanzó los US$178,4 millones, un 35% más, principalmente debido al desempeño del negocio de litio”, explican desde la corredora.

En BICE Inversiones concuerdan con el diagnóstico y destacan que SQM-B está bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su “liderazgo en tamaño y costos” y agregan que la reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a sus comparables.

Salfacorp sube de la mano de la minería

Las señales de vida que ha dado en los últimos meses el crédito hipotecario gracias a la reactivación de las ventas inmobiliarias ha sido la señal que los inversionistas esperaban para tomar posiciones en las constructoras abiertas en bolsa. Salfacorp ha subido 71% en un año, pero según la visión de la corredora del BCI, todavía tiene espacio para seguir al alza.

La acción de la compañía podía subir un 32,5% adicional, gracias a “un importante nivel de actividad para los siguientes años, consistente con los significativos niveles de inversión esperados que se asocian particularmente al sector minero”, según el BCI.

El análisis proyecta que, por múltiplos, “consideramos que existe espacio de crecimiento para el precio de la acción dado que en 2025 y 2026 esperamos una relación precio/EBITDA de SalfaCorp cercana a las 7,7x y 7,5x, lo que se mantiene por debajo de su promedio histórico 10 años de 9,2x”.

Además, explican desde el BCI, su ingreso al IPSA -que se concretó en septiembre pasado- supone “beneficiarse de mayor liquidez y por lo tanto mayor rapidez en la internalización de sus catalizadores”.

Concha y Toro es más premium

La acción de la viña más grande de Chile muestra una caída del 4% en 2025, golpeada por los desafíos globales que enfrenta el sector: menor consumo de vino e inclemencias climáticas que golpean la producción.

Sin embargo, desde el BCI apuestan por la acción, que tendría un potencial de retorno total del 33%. “La compañía ha cambiado su foco gradualmente hacia vinos premium, que hoy representan en torno al 56% de las ventas, una métrica que se ubicaba cerca del 38% durante 2018. Además, se han incorporado 637 hectáreas adicionales de cepas blancas y se ha expandido el portafolio hacia productos de bajo contenido de alcohol, segmento que ya representa el 14,4% de la oferta”, explican desde la corredora sobre las apuestas comerciales que han tenido buenos resultados.

Agregan que el Ebitda alcanzaría $158.397 millones en 2025, “lo que deriva en un margen Ebitda de 15,9%. Hacia 2026, vemos una evolución favorable, con un Ebitda que llegaría a $170.113 millones y un margen que se expandiría hasta 16,9%”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok