DF TAX

Piñera propone ajustar beneficios tributarios en construcción, IVA y mercado de capitales

Por: Sebastián Valdenegro | Publicado: Martes 21 de septiembre de 2021 a las 04:00 hrs.

- T+

- T-

Los ministros de Hacienda, Rodrigo Cerda; Trabajo, Patricio Melero; Segpres, Juan José Ossa; y de Desarrollo Social, Karla Rubilar, detallaron los anuncios realizados por el Jefe de Estado.

Compartir

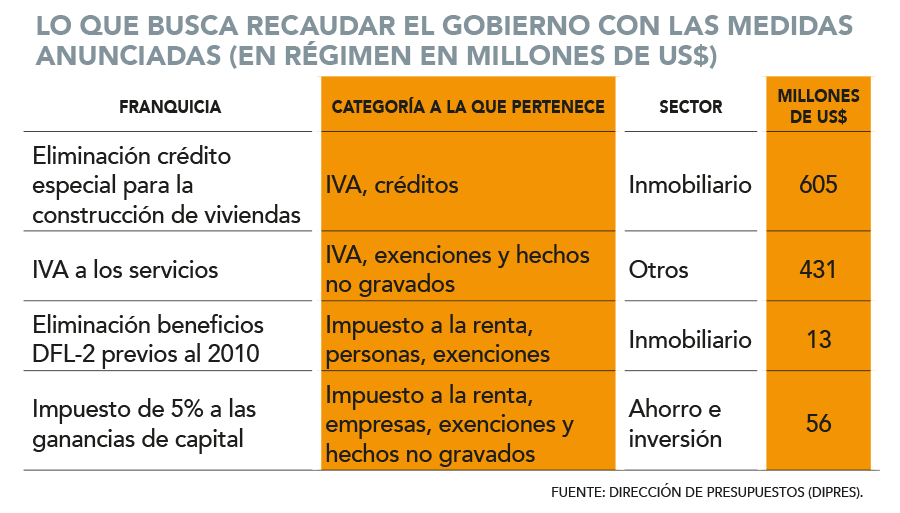

Tras una larga espera, ayer finalmente el Presidente Sebastián Piñera terminó parcialmente con el misterio. Al anunciar el envío del proyecto de ley corta de pensiones, el mandatario dio a conocer cuáles serán las exenciones y beneficios tributarios que buscará eliminar o restringir para solventar el aumento de la cobertura del Pilar Solidario, que tendrá un costo para el Fisco en régimen de US$ 1.100 millones.

Apuntó a cinco tópicos: modificar los beneficios que permiten recuperarte parte del IVA para las empresas constructoras, los que autorizan a beneficiarios de viviendas DFL-2 a acceder a menores pagos de impuestos, tocar la exención de impuesto a la renta para las ganancias de capital en instrumentos bursátiles líquidos, gravar con IVA algunos servicios y acotar la exención en el impuesto a las herencias que favorece a los seguros de vida.

Los servicios pasarán a estar afectos a IVA, pero con

excepciones como salud, educación, transporte y personas naturales

Durante la conferencia de prensa en La Moneda, el mandatario señaló que algunos servicios pasarán a estar afectos con IVA.

Hoy, la ley establece un listado de actividades que están afectas al gravamen, con algunas excepciones, como por ejemplo salud y el transporte aéreo y urbano de pasajeros.

Esta modificación le permitirá al Fisco recaudar 431 millones por año en régimen.

El proyecto establecerá una nueva redacción, fijando que todos los servicios pasarán a estar gravados con el IVA, pero exceptuando los servicios de salud, educación, transporte de pasajeros y los entregados por personas naturales que emitan boletas de honorarios.

En su informe, la comisión de economistas convocada por Hacienda y que entregó sus recomendaciones en enero, planteó que todos los servicios profesionales dejaran de estar exentos de IVA "sin distinción, y mantener o establecer exenciones para casos justificados de acuerdo con criterios preestablecidos".

El reporte señala que a nivel comparado, la mayoría de los países de la OCDE gravan la generalidad de los servicios sin hacer referencia a actividades económicas específicas. Sin perjuicio de lo anterior, los países contemplan diversas exenciones para determinadas actividades o sectores económicos en base a criterios de justificación.

"Se considera adecuado avanzar hacia el estándar internacional en la materia. De esta forma, se simplifica el sistema y se asegura una mayor neutralidad de la cadena del IVA", propusieron los expertos en ese momento.

Crédito IVA a constructoras se elimina desde 2024

y se limitan beneficios para dueños de más de dos viviendas DFL-2

La propuesta del Gobierno restringe el crédito especial del IVA en favor de constructoras, que les permite recuperar lo pagado por dicho gravamen.

Hoy, las empresas del sector tienen derecho a deducir del monto de sus pagos provisionales obligatorios (PPM) el 65% del débito del IVA que deban determinar en la venta de bienes inmuebles para habitación cuyo valor no exceda de UF 2.000, con un tope de hasta UF 225 por vivienda. Si la firma no realiza PPM o el monto del débito es superior al PPM correspondiente, podrá imputar el beneficio a otros impuestos o emplearlo en ejercicios posteriores.

¿Qué cambia? En los primeros dos años se reducirá a la mitad el porcentaje de deducción para las constructoras: 32,5%, para luego llegar a 0% el tercer año, desde 2024.

Hoy, para acceder a este beneficio, las constructoras deben recargar a los compradores de los inmuebles 35% del IVA de la venta. Sin embargo, declaran ante el Servicio de Impuestos Internos (SII) el 100% del débito IVA.

El presidente de la Cámara Chilena de la Construcción (CChC), Antonio Errázuriz, señaló que esto repercutirá en el costo y en el acceso de la vivienda de los sectores emergentes y medios.

Según explicó, el crédito especial a la construcción de viviendas, "es un beneficio que reciben los compradores de viviendas con costo de construcción de hasta 2000 UF. No es un beneficio que reciben directamente las constructoras". A su juicio, si se elimina, "debería implementarse un mecanismo de compensación para los compradores, tal como fue planteado inicialmente por la OCDE y diversos economistas".

¿El costo fiscal de este beneficio? US$ 605 millones al año, según Hacienda.

Polémico DFL-2

Otro ajuste que contempla el proyecto es restringir el régimen especial para las viviendas DFL-2 para quienes posean más de dos inmuebles con esta franquicia adquiridos antes del 2010.

La normativa actual establece que las personas naturales propietarias de viviendas económicas -que tengan una superficie edificada no superior a 140 m2 y cumplan otros requisitos- tienen derecho a beneficios tributarios como la exención del impuesto de timbres y estampillas en la primera transferencia; el no pago del impuesto a las herencias y donaciones; una rebaja del 50% del gravamen a las herencias y donaciones en la segunda transferencia; reducción a la mitad del impuesto de timbres y estampillas por un número determinado de años que depende del tamaño de la vivienda; y que las rentas por arrendamiento son consideradas ingreso no renta y, por tanto, no pagan impuestos.

Hacienda dice que el Fisco deja de percibir US$ 13 millones al año por este tratamiento especial.

Bolsa cae casi 4% ante cambios a impuesto a las

ganancias de capital: ahora será de 5% y excluirá a institucionales

Tal como se esperaba, el Ejecutivo optó por modificar los beneficios que eximen del pago de impuestos las ganancias de capital en operaciones bursátiles líquidas.

Hoy, el artículo 107 de la Ley de Impuesto a la Renta (LIR) establece que las ganancias de capital obtenidas en la transacción de ciertos instrumentos con presencia bursátil (la cantidad de días en los que se registran transacciones de una acción con relación al total de días hábiles de un período) constituyen ingreso no renta.

La franquicia aplica a personas naturales residentes, personas jurídicas residentes y extranjeros.

Entre dichos instrumentos, se incluyen acciones de sociedades anónimas abiertas constituidas en Chile con presencia bursátil; las cuotas de fondos de inversión públicos con presencia bursátil -o que a lo menos el 90% de la inversión se destina a acciones con presencia bursátil-; y cuotas de fondos mutuos cuya inversión se realice en a lo menos 90% en valores con presencia bursátil, o que tengan presencia bursátil y cumplan con cierta composición respecto de a lo menos el 90% de sus activos (chilenos y extranjeros).

La propuesta del Gobierno establecerá que la ganancia de capital estará afecta a un impuesto único de 5%, el que aplicará para todos los instrumentos e inversionistas, excepto los institucionales, como los fondos de pensiones.

El gravamen comenzará a aplicarse seis meses después de la publicación de la Ley en el Diario Oficial.

En este contexto, el S&P IPSA cayó ayer 3,9%, su mayor baja desde el 18 de mayo, el día después de las elecciones de constituyentes, cuando perdió más de 9%. Así, tocó su menor nivel desde principios de agosto. Las acciones que más perdieron fueron CAP (10,11%) y Vapores (7,84%).

Seguros de vida

Otro ajuste anunciado es limitar los beneficios del impuesto a las herencias y donaciones de los seguros de vida.

Hoy, las sumas percibidas por los beneficiarios de estos instrumentos constituyen un ingreso no renta, por lo que no se encuentran gravadas con impuesto a la renta.

Adicionalmente, dichas sumas tampoco se gravan con el impuesto a las herencias y donaciones.

Así, la propuesta legislativa establecerá que dichos ingresos deberán ser gravados con el impuesto a las herencias y donaciones, determinado según los tramos de dicho tributo.

Desde 2019 las compañías de seguros se han enfrentado con el Servicio de Impuestos Internos (SII) por la tributación de las rentabilidades de los seguros de vida con ahorro.