Industria

Empresas que deberán pagar impuesto verde se reducen y pesqueras adecúan procesos productivos

Centrales a carbón que están dejando de operar seguirán en el registro mientras estén disponibles para emergencias, aunque solo pagarán de acuerdo a sus emisiones reales.

Por: Karen Peña | Publicado: Lunes 30 de diciembre de 2019 a las 04:00 hrs.

- T+

- T-

Las plantas pesqueras han reconfigurado sus operaciones bajo el nuevo esquema. Foto: Bloomberg

Compartir

Una sucesiva reducción de empresas que deben pagar el denominado "impuesto verde" a las fuentes contaminantes fijas -instaurado en la reforma tributaria del 2014-, dio cuenta el nuevo listado de establecimientos potencialmente afectos a este gravamen para el período tributario 2020. Es decir, respecto a las emisiones que se realizarán el próximo año y que deberán ser canceladas al Fisco en abril de 2021.

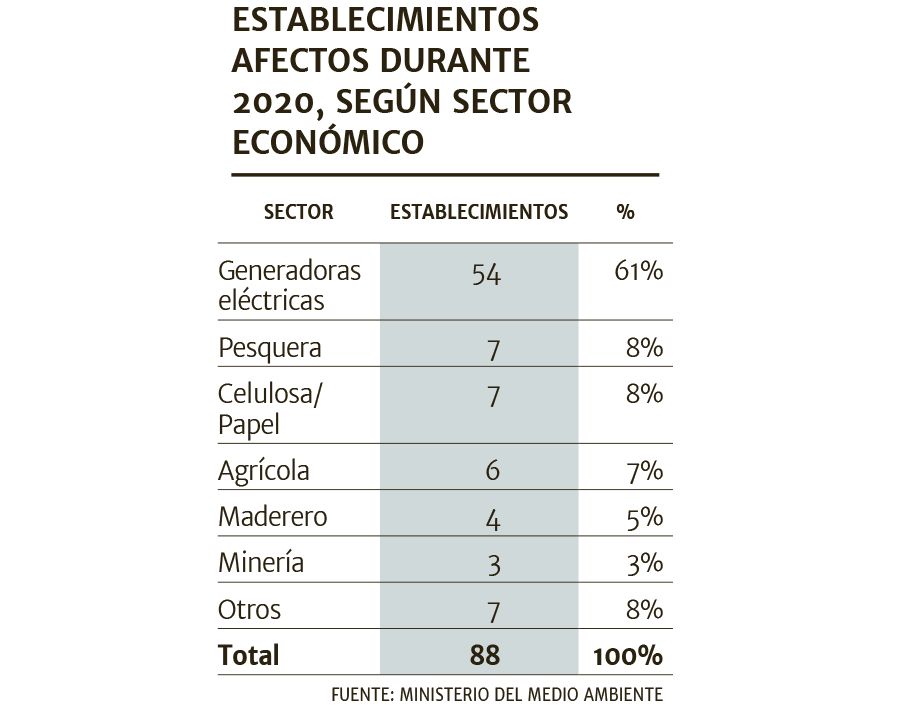

Si en el año 2017 se identificó un total de 85 potenciales establecimientos afectos y un año después la cifra llegó a 110, en el año 2019 se ajustó a la baja esta tendencia llegando a 92, esperando un total de 88 firmas que tendrán que pagar este tributo durante el 2020.

La normativa fija un cobro por las emisiones de contaminantes locales como material particulado (MP), dióxido de azufre (SO2), óxidos de nitrógeno (NOx) y dióxido de carbono (CO2), producidas por operaciones con calderas o turbinas desde los 50 MWt (megavatios térmicos).

Desde el Ministerio del Medio Ambiente explican que el listado es de carácter indicativo, por lo que no excluye a establecimientos potencialmente afectos que no hayan entregado la información suficiente para su evaluación, así como tampoco sentencia la permanencia definitiva de aquellos que por error de declaración sean determinados como afectos en dicho listado. Por tanto, enfatizan, "no se percibe una reducción sistemática de establecimientos afectos por otros conceptos".

De los que dejan su condición de afecto para 2020, tres pertenecen al sector pesquero: Orizon Planta Norte; Orizon Planta de Harina San Vicente, y Corpesca Planta Norte por la inhabilitación de caldera.

La salida del sector pesquero no es primera vez que se registra, dado que en el vigente para 2019 ya se había sacado cuatro unidades.

La cartera de medio ambiente sostuvo que "se ha evidenciado que el sector pesquero ha adecuado su configuración de sus procesos productivos, debido a la particularidad temporal de su operación, lo cual ha dado margen para potenciar y desarrollar estas modificaciones".

Agregan que esta vez se está viendo una reconfiguración de establecimientos pesqueros, "trasladando calderas entre sus distintas instalaciones, así como la deshabilitación de infraestructura térmica de uso variable, lo cual les permitió quedar bajo el umbral de afectación".

La autoridad valora el peso que está tomando el instrumento en las decisiones de privados, dado que se incorpora la variable ambiental para buscar un óptimo operacional.

El cuarto caso para 2020 es la salida de Minera Quebrada Blanca al comprobarse una potencia térmica nominal de sus fuentes inferior al umbral de afectación.

Descarbonización

Llamó la atención del listado que pese al proceso de retiro de centrales a carbón que acordó el gobierno con empresas, aún permanezcan unidades como la central térmica Tocopilla de Engie, que ya dejó de operar.

Esto se debe a que seguirán estando al menos por un tiempo en la nómina, ya que en la práctica dichas fuentes no han desaparecido al estar disponibles para casos de emergencia, como reserva ante contingencias.

Según el informe financiero de la reforma tributaria del 2014, se proyectaba que a partir de 2018 -primer año en que los establecimientos cancelaron el gravamen- se recaudarían por año US$ 123 millones. Sin embargo, la cifra efectiva estuvo sobre lo estimado, ya que ingresaron a arcas públicas US$ 380 millones entre 2017 y 2018 (años tributarios 2018 y 2019, respectivamente).

En el trámite de la actual reforma, el gobierno ingresó cambios al gravamen: eliminó la referencia a "calderas o turbinas", reemplazándola por "emisoras" que emitan 100 o más toneladas anuales de material particulado, o 25.000 o más toneladas anuales de CO2. De esta forma, se amplía el alcance del impuesto a otros establecimientos. También se incorporó la posibilidad de que las empresas compensen a través de proyectos de reducción de emisiones todo o parte de lo gravado, "para efectos de determinar el monto del impuesto a pagar".