Renta Fija

CBRE y Acafi: Tasa de vacancia en edificios Multifamily subió de 15% a 25% en 2020

El mercado de oficinas también aumentó su vacancia y el barrio con mayor devolución de unidades fue El Golf. En tanto, los centros de bodega y los strip centers fueron los más resilientes.

Por: FRANCISCA ACEVEDO | Publicado: Viernes 22 de enero de 2021 a las 04:00 hrs.

- T+

- T-

Compartir

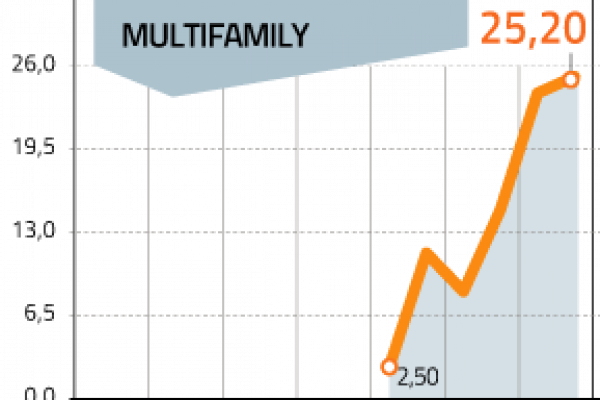

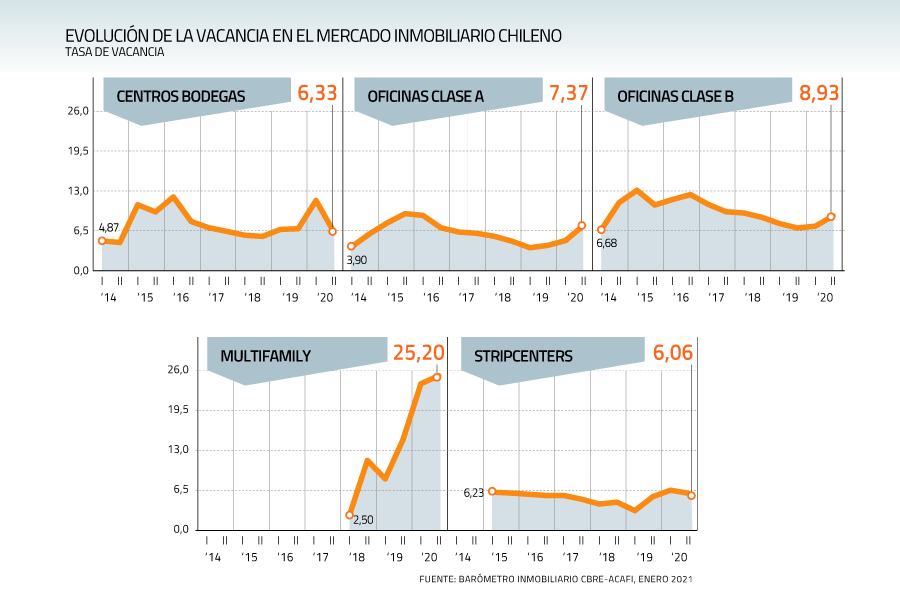

El año pasado no fue fácil para la renta residencial. Los “Multifamily”, edificios que le pertenecen a un solo dueño, muchas veces a un fondo de inversión, y cuyos departamentos están destinados exclusivamente a la renta, registraron un salto en su vacancia de 14,8% en 2019 a 25,2% en 2020.

Estos datos provienen del Barómetro Inmobiliario 2020 de CBRE y la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi), el que muestra que el mercado Multifamily fue el más afectado en el sector inmobiliario.

La vacancia de este tipo de activo se concentra en un 60% en Santiago, San Miguel e Independencia, las tres comunas líderes en participación de mercado. Con más departamentos disponibles, los precios promedio disminuyeron 3,82% en el año hasta 0,29 UF/m2.

“Prepandemia, un edifcio Multifamily podía estar 100% arrendado en ocho meses. Hoy eso ha retrocedido un poco y las tasas de colocación son menores. Esto, principalmente por las restricciones a la movilidad, porque a la gente le cuesta cerrar contratos sin ver el espacio en el que va a vivir, y porque las alzas en el desempleo se han dado en sectores socioeconómicos que justamente son los usuarios de este mercado”, explica la Senior Research Manager de CBRE, Ingrid Hartmann.

Otro factor que incidiría en el alza de la vacancia es que al segundo semestre del año se registra el ingreso de tres nuevos proyectos al mercado Multifamily, ubicados en las comunas de San Miguel, La Florida y Providencia, que suman 444 unidades.

Para el período 2022-2023 se espera el ingreso de 14 nuevos edificios, los cuales aportarían aproximadamente 14 mil nuevas unidades a un mercado compuesto actualmente por 12 mil.

“Eso es algo que se ve como posible amenaza porque el volumen de ingresos (de nuevos departamentos) que viene es considerable, entonces todo va a depender de que las tasas de desempleo y la recuperación económica mejore”, dice la analista.

Pese a este panorama, Hartmann cree que los Multifamily “van a retomar su ritmo normal porque el mercado tuvo una rápida aceleración en diciembre”.

La moda de los centros de bodega

En la otra cara de la moneda estuvieron los centros de bodega que fueron los activos inmobiliarios más resilientes en el año. El mercado se recuperó rápidamente posterior al retroceso de los indicadores registrado durante el peak de la pandemia, pasando de una vacancia de 11,34% el primer semestre de 2020, a un 6,33% al cierre del año, dejando al mercado en niveles normales para el año.

“Esa rápida recuperación responde a nuevos factores de demanda en este mercado que tienen que ver con el e-commerce”, indica Hartmann y añade que “ha sido tan positivo su cierre de año que hay muchos inversionistas con los ojos puestos en este tipo de activos, que están empezando a pensar tanto en adquisiciones como en nuevos en nuevos desarrollos que apunten al desarrollo de la logística”.

Los precios promedio en este mercado pasaron de 0,121 UF/m2 en 2019 a 0,112 UF/m2 al cierre de 2020. “Esto se explica por un rezago respecto a la vacancia que se generó el primer semestre”, detalla la representante de CBRE.

Por su parte, los strip centers también tuvieron un buen desempeño en el año, con una vacancia que aumentó de 5,48% a 6,06%, un avance menor que las demás clases de activos.

La devolución de oficinas en El Golf

Al cierre del año 2020 se observa un alza sostenida en las tasas de vacancia con una disponibilidad de 7,32% para el mercado Clase A y 9,74% para Clase B, los cuales suman un total de 402.881 m². La mayor variación se registra en el submercado de Santiago centro.

Si bien la oferta disponible sigue al alza, el mercado se sigue manteniendo en niveles saludables, sustentado en mayor medida por la correcta actividad en las renovaciones de contrato. Esto se relaciona con que “la mayoría de estos clientes son grandes corporativos con una mirada de más largo plazo”, dice Hartmann.

En términos de demanda, se registraron importantes colocaciones dentro del período, sin embargo, éstas no logran sacar al mercado del escenario negativo. El año 2020 acumula un total de devolución de espacios de 91.633 m².

La mayor devolución de oficinas se produjo en el barrio El Golf. Esto se relaciona con que los precios de los arriendos no se habrían ajustado. “El Golf estuvo muchos años con una vacancia muy baja y con períodos prolongados de pocas oficinas no arrendadas, entonces los dueños de las oficinas vienen con las expectativas de renta que tenían antes”, señala la analista.