Retail

Reordenamiento de gigantes del retail en bolsa: Cencosud casi alcanza en valor a Falabella

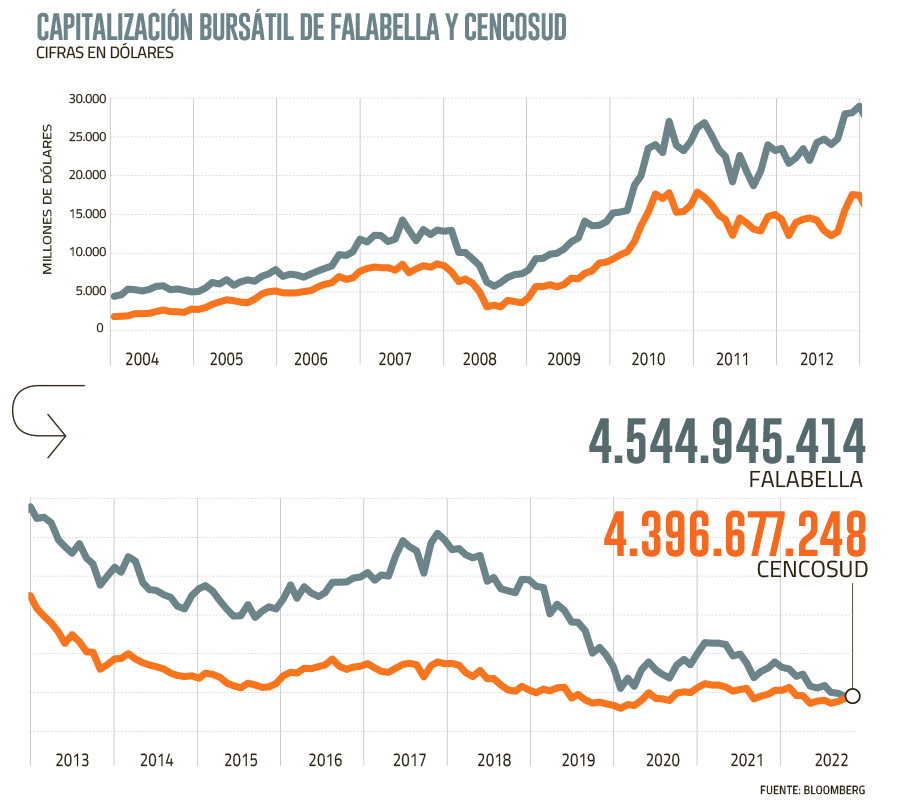

En 2017, la firma liderada por los Solari valía más de US$ 21 mil millones que casi triplicaban la capitalización de su archirrival controlada por la familia Paulmann. Hoy, solo US$ 148 millones separan a ambas compañías.

Por: J. Troncoso Ostornol | Publicado: Viernes 9 de diciembre de 2022 a las 04:00 hrs.

- T+

- T-

Foto: Julio Castro y Archivo

Compartir

Durante años, Falabella miraba muy de lejos a su archirrival Cencosud. El valor en bolsa de la empresa ligada a las familias Solari, Del Río y Cúneo era muy superior al grupo controlado por el clan Paulmann. Pero eso cambió y las capitalizaciones bursátiles de ambas compañías jamás habían estado tan parejas como hoy.

En 2017, el grupo Falabella tenía un valor en bolsa por un monto superior a los US$ 21 mil millones, con lo cual llegó a casi triplicar a Cencosud.

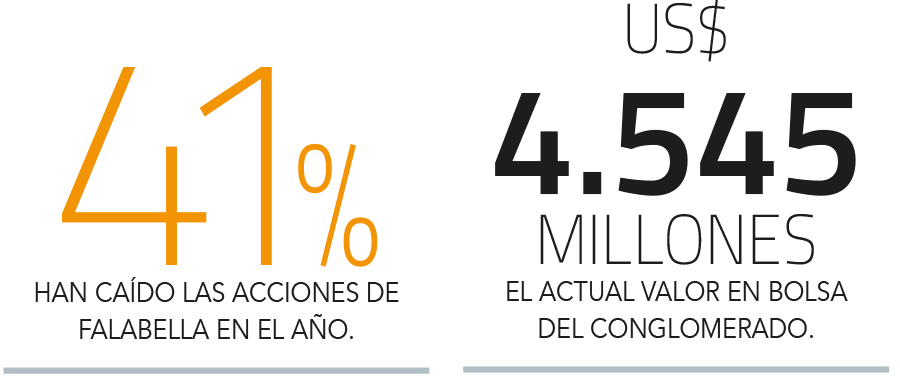

Si bien ambas compañías se beneficiaron del boom de las ventas del comercio durante el año pasado (gracias a los retiros parciales de los fondos de pensiones y los bonos del Estado), el ejercicio 2022 ha sido muy complejo para la firma liderada por Carlo Solari (miembro del pacto controlador y presidente del directorio), lo que se ha plasmado en el valor de la acción del holding, que se ha desplomado más de 41% en lo que va del presente año.

Los papeles de Falabella cerraron el miércoles en $ 1.569 cada uno, lo que da una capitalización bursátil de US$ 4.545 millones.

Como contrapartida, las acciones de Cencosud han subido poco más de 2% en lo que va de este año, llegando a los $ 1.330 cada una, con lo que la capitalización bursátil supera los US$ 4.397 millones.

De esta manera, el grupo Falabella supera por solo US$ 148 millones a su rival en valor de mercado.

Los supermercados

El año pasado, la acción de la empresa del elefante rentó 36,50%, gracias a su foco en el negocio de los supermercados, que se ve menos expuesto a las crisis, pues las personas no dejan de comprar alimentos ni artículos de higiene.

“Destacamos la alta exposición que posee la compañía a consumo básico a través del segmento de supermercados, el cual ha mostrado una mayor resiliencia frente a otros segmentos ante deterioros en la economía local”, destacó Inversiones Security al analizar los resultados de la compañía controlada por la familia Paulmann al tercer trimestre del año. En esta misma línea, la entidad valoró “las continuas mejoras operacionales que ha mostrado la compañía junto con los buenos resultados en los países en los que opera”, añadiendo que “mantenemos una cuota de cautela por la protección de márgenes a mediano plazo en los segmentos más discrecionales”.

El grupo logró ganancias por $ 234.421 millones entre enero y septiembre de este año, con una baja de 27% frente a igual periodo del 2021.

Por primera vez, la compañía presidida por Heike Paulmann incorporó en sus estados financieros a su filial en Estados Unidos The Fresh Market. Con esto, el área de supermercados ya representa casi el 80% de los ingresos del conglomerado.

Además, la empresa ha logrado introducir una serie de cambios en su negocio de los supermercados, principalmente en Brasil, logrando revertir los magros resultados que tuvo esta filial durante años.

Gastos discrecionales

Caso contrario es lo que experimenta Falabella, compañía para la cual el negocio de supermercados es marginal.

Su foco está puesto en la industria bancaria, las multitiendas y ferreterías, rubros que se ven más expuestos a las desaceleraciones económicas.

La compañía reportó ganancias por $ 112.784 millones al tercer trimestre de este año, cifra que implicó una baja de 75% al compararse con el período enero-septiembre de 2021.

La empresa atribuyó estas cifras -a nivel operacional- a la disminución de márgenes en el negocio de retail, mayores provisiones de crédito en el negocio bancario y aumentos en gastos de administración y ventas.

A nivel no operacional, puso como justificaciones el efecto contable de la variación de la UF contra el peso chileno en la deuda financiera de los negocios inmobiliarios. Y a nivel de negocio, subrayó la menor contribución en Chile de los segmentos de tiendas por departamento, mejoramiento del hogar y el negocio bancario.

En un informe de clasificación emitido a principios de noviembre, Fitch destacó que Falabella se beneficia de su posición de liderazgo en el mercado apoyado por su tamaño crítico en múltiples unidades de negocios minoristas como tiendas por departamentos, mejoramiento para el hogar, supermercados y centros comerciales en varios países de Latinoamérica. La clasificadora consideró que el perfil de negocios de la compañía en el segmento minorista es relativamente débil, comparado con sus competidores principales de tamaño similar en la región, debido a que tiene una mayor presencia en segmentos más discrecionales, los cuales son menos resilientes durante períodos de recesión macroeconómica.

“Falabella enfrenta un entorno operativo desafiante que impacta su poder de fijación de precios y márgenes en la mayoría de sus negocios minoristas. El aumento de la inflación y las tasas de interés, y la incertidumbre política en Latinoamérica, afectan al gasto discrecional de los consumidores”, destacó la firma clasificadora.