Actualidad

Gasto público desplaza al privado como motor del PIB y sube riesgo de crecer 1% este año

Por: | Publicado: Lunes 21 de marzo de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

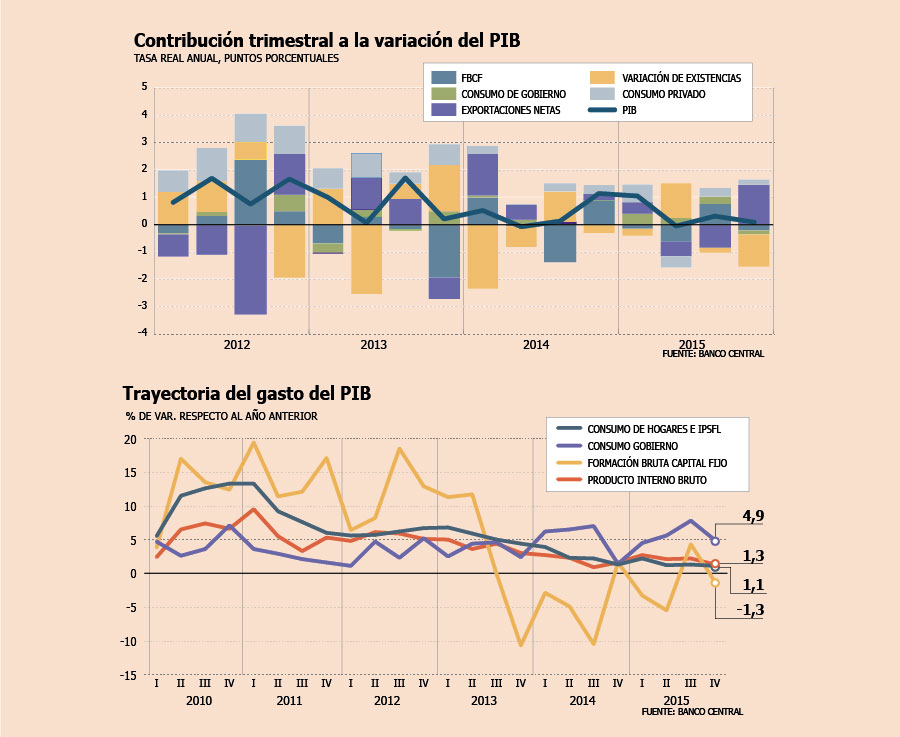

Una expansión de 2,1% registró el Producto Interno Bruto (PIB) en 2015, sumando dos años seguidos de un ritmo bajo el potencial (3,5%). Un hecho preocupante no sólo por el resultado final sino que también por la composición.

Por ejemplo, el consumopasó de aportar 2,9% al PIB en el primer trimestre de 2014, a 1,4% en el último cuarto de 2015 y en términos de crecimiento de tasas de 3,9% a un débil 1,1% en el período, mientras que la inversión como porcentaje del PIB cayó más de tres puntos -de 24,7% a 21,2%-.

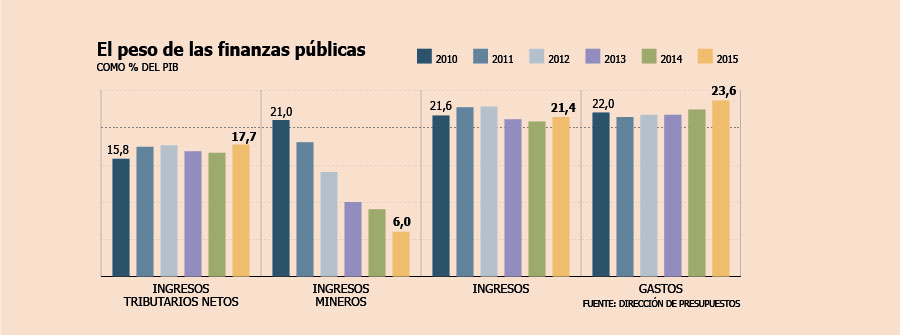

En contraste, el peso del sector público subió en más de un punto en el período, a 23,6%. En este contexto, economistas de los cinco principales bancos de la plaza advierten que aumentó el riesgo de crecer más cerca de 1% que de 2% durante este ejercicio.

Rodrigo Aravena, economista jefe del Banco de Chile : "Factor estructural se podría deteriorar más"

- ¿Qué escenario se abre con las cifras de 2015?

- Si uno se concentra en la información marginal, hay cosas que no pueden pasar inadvertidas, que levantan algunas preocupaciones, como por ejemplo que toda la actividad en términos anuales cayó excepto el consumo. No es un tema menor, ya que la inversión volvió a caer. Cayó bastante maquinaria y equipos, lo que da cuenta que parte importante de la recuperación de la inversión en el tercer trimestre fue puntual. Llama la atención que las exportaciones sigan cayendo, y no es minería, sino industria. Con las nuevas cifras de Imacec, uno puede ver que la economía entre enero de 2015 y enero de 2016 creció sólo 0,4%. Eso nos dice que la economía en el margen está con una posición bastante débil.

- ¿Hay una posibilidad de irnos a un PIB en torno al 1% este año?

- Si la economía chilena virtualmente no creció el año pasado, considerando que el cobre promedio será más bajo este año, las tasas de interés más altas y el estímulo fiscal menor, se están configurando todos los elementos para crecer menos este año que en 2015. Un PIB de 1,5% es bastante esperable. El consumo crecerá bajo el 2% y el empleo subirá a 7% promedio.

- ¿Cuánto de la desaceleración es cíclica y cuánto estructural?

- Hay de ambos. El PIB tendencial ha caído en alrededor de 1,5 punto, de los cuales la mitad es tendencia y la mitad el ciclo externo. Una parte importante de la baja de la confianza y el ajuste en la inversión es cíclica, pero mirando hacia adelante el factor estructural se podría deteriorar más, por los cambios demográficos y los desafíos en productividad.

- ¿Qué medidas reactivadoras son más urgentes?

- Debemos pensar en dar señales y reactivar proyectos en energía, concesiones e inversión pública más intensiva en mano de obra.

FELIPE BRAVO, SUBGERENTE DE ESTUDIOS DE Santander CHILE: "tendremos una expansión de 1,1%"

- ¿Las cifras de 2015 confirman que el 2016 será un peor año que el anterior?

- Este año tendremos una expansión del PIB de 1,1% para recuperarse y crecer más cercano al 1,8%-2% hacia 2017. Esto llevará a que el déficit fiscal se ubique en torno al 4% del PIB. La situación del consumo privado será más lenta, muy parecida a 2015 y algunos sectores incluso podrían verse más afectados. El consumo crecerá 1,7%, con uno de gobierno creciendo 3,8% apenas y el privado 1,3%. La inversión volverá a caer este año, un 0,4%, impactado por una construcción que crecería menos que en 2015. Construcción crecería 1% este año, mientras que el componente maquinaría y equipos caería 3%. El desempleo sí o sí aumentará, por lo menos a 6,8% promedio.

- ¿Cuánto de la desaceleración es externa y cuánto interna?

- Nuestra principal apuesta de crecimiento en 2015 fue el sector externo, pero las cifras del Central ratifican que no fue así porque las exportaciones cayeron. Por otro lado, las importaciones cayeron, pero menos que los envíos. En 2015 el dinamismo fue compartido, el magro crecimiento fue explicado fundamentalmente por el sector interno y el externo no contribuyó.

- ¿Y cuánto de la desaceleración es estructural y cuánto cíclica?

- El motor de crecimiento en 2015 fue el sector interno, fue un par de décimas lo que contribuyó el sector externo. En capacidad de crecimiento, la demanda interna está creciendo un punto menos de lo que debería, hay poca inversión, el consumo de bienes durables está deprimido.

- ¿Qué tan urgentes son medidas reactivadoras?

- Es urgente. El sector público está haciendo un gran avance en reestructuración fiscal, ya ha hecho su contribución. Internamente los ajustes deberán venir por la capacidad de realización de obras que tenga el Estado y ahí es clave infraestructura y reducir trabas administrativas.

SEBASTIÁN CERDA, DIRECTOR EJECUTIVO DE corpresearch: "llegar al 2% hoy parece más complicado"

- ¿Cómo leyó las cifras económicas de 2015?

- Hay un cambio que hace crecer el desempeño del primer semestre de 2015 y corregir a la baja algo la segunda mitad del año. Eso es levemente negativo porque dice que la economía cerró 2015 y entró en 2016 a un ritmo más bajo del que se anticipaba y llegar a una expansión del 2% -dada esta información- hoy parece un poco más complicado que antes.

- ¿Qué elementos serán clave este año?

- Será clave si observamos una recuperación más importante en la inversión, pero por las cifras disponibles hasta ahora, parece que no será así. El cierre de año no fue muy bueno y los datos disponibles en términos de importaciones de bienes de capital tampoco son muy alentadores.

- ¿Hay posibilidad de un tercer año de caídas para la inversión?

- No lo creo, pero es preocupante que no se recupere con la fuerza que cayó originalmente. Nosotros esperamos que crezca entre 1,5% y 2% este año.

- Y el Producto, ¿cuánto crecerá?

- Si la economía mantiene la velocidad con la que cerró 2015 y entró a 2016 -en torno al 1,2%, cifra que veo como piso-, llegar a cifras más altas requiere una aceleración en el segundo semestre. Efectivamente, pienso que tendremos un mejor desempeño en la segunda mitad del año gracias a una mejora en la compleja situación externa, que nos podría llevar a un PIB en torno al 2%.

- ¿Cuánto de la desaceleración es cíclica y cuánto estructural?

- Lo cíclico está muy dominado por lo externo, diría que cerca de 50%, pero si es que hay un impacto estructural hacia adelante en el crecimiento de muy largo plazo, tendrá mucho que ver con lo doméstico. Si es que hay un daño permanente en el crecimiento de largo plazo, probablemente será por cosas que hicimos mal a nivel local.

sERGIO LEHMANN, ECONOMISTA JEFE DE BCI: "la economía está prácticamente estancada"

- ¿Cambian sus pronósticos para la economía local en 2016 después de conocer las cifras de 2015?

- Mantenernos la proyección del escenario base para este año (PIB 1,6%), pero aumentan los riesgos de un crecimiento más bajo. De hecho, la probabilidad de ocurrencia de nuestro escenario negativo (PIB de 0,5%) aumentó de 30% a 35%, ya que la expansión de la actividad en el cuarto trimestre 2015 estuvo por debajo de lo previsto y esto reafirma la percepción de que la economía está prácticamente estancada. Al mismo tiempo, se corrigió al alza cifras del primer semestre 2015, haciendo más exigente la base de comparación para este año.

- ¿Qué consecuencias traerá este estancamiento?

- El menor dinamismo va a llevar a un PIB per cápita prácticamente estancado. Al mismo tiempo, derivado de los menores ingresos fiscales que ello produce, el déficit fiscal será más elevado, a pesar de un gasto público que crecerá casi la mitad de lo que lo hizo en 2015. En el mercado laboral habrá una menor generación de puestos de trabajo, y eventualmente destrucción de empleo, lo que llevará a un desempleo en torno a 7% a mitad de año.

- ¿Por qué le cuesta tanto repuntar a la economía?

- El escenario externo se mantiene incierto, lo que se ha manifestado en aumentos importantes en la volatilidad de mercados financieros y menor disposición para invertir. En el ámbito local, no ha habido señales que apunten a un fortalecimiento de la confianza. En las reformas económicas, si bien han moderado algunos aspectos de ellas, no ha habido avances sustantivos en materia de consensos.

- ¿Qué medidas reactivadoras se podrían tomar?

- Las medidas deben enfocarse en generar estímulos para elevar la inversión, que este año se mantendrá estancada, acumulando ya tres años de una marcada debilidad. Además, es importante agilizar los procesos para la aprobación de nuevas inversiones, fortaleciendo la institucionalidad y reduciendo la burocracia.

HERMANN GONZÁLEZ, ECONOMISTA PRINCIPAL DE BBVA: "hay que poner límites a discusión constitucional"

- ¿Qué significa para el país que el desempeño del PIB este año sea peor o igual que en 2015?

- Las oportunidades de encontrar un empleo asalariado y el aumento de las remuneraciones se verán resentidas. Además, el bajo crecimiento económico aumenta el tiempo necesario para que el país alcance niveles de PIB per cápita de países desarrollados y eso hace más lentas las ganancias de bienestar de la sociedad. Desde el punto de vista fiscal, los ingresos que se relacionan de forma directa con el desempeño de la economía (como el IVA), serán menores, redundando en un mayor déficit y mayores necesidades de financiamiento.

- ¿Podríamos crecer menos de 1% este año?

- Por el momento, consideramos que es un escenario de baja probabilidad. En un escenario de ajuste abrupto en China, podríamos ver el crecimiento bajo 1%, pero le asignamos una probabilidad no superior a 10%.

- ¿Qué está limitando el repunte de la economía?

- El escenario externo, que sigue siendo complejo, con un crecimiento de los socios comerciales que se ha debilitado y condiciones financieras que se han hecho menos favorables. Internamente, la discusión política y la incertidumbre que generan las reformas en nada ayudan.

- ¿A qué medidas reactivadoras se podría recurrir?

- Lamentablemente, no hay recetas mágicas y los factores externos son relevantes en la desaceleración y escapan de nuestro control. Además de las concesiones, es indispensable poner límites a la discusión de la reforma constitucional para reducir la incertidumbre que está generando. Para recuperar la inversión en el corto plazo se podrían generar incentivos tributarios como bajas de impuestos o postergaciones de alzas. También se requiere poner énfasis en reducir la burocracia estatal para el desarrollo de proyectos de inversión relevantes y el gobierno debe trabajar en serio en conjunto con los empresarios para reactivar el crecimiento.