Actualidad

Integración: la nueva madre de todas las batallas de la reforma tributaria

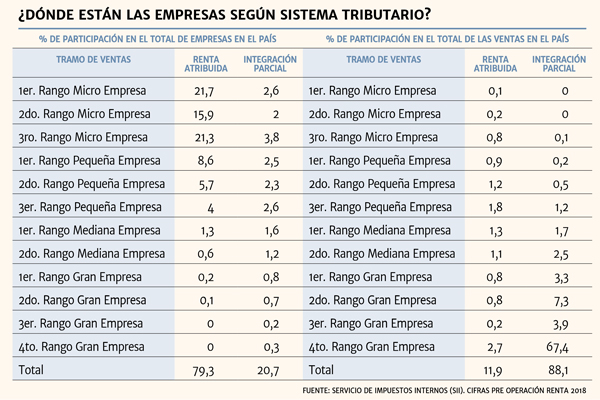

Según cifras del SII, las compañías en el régimen semi integrado son apenas el 20% del total, pero representan el 88% de las ventas en el país. Ahí estará el debate.

Por: Sebastián Valdenegro Toro | Publicado: Jueves 21 de junio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

La sensación que hay en la oposición por estos días respecto a la reforma tributaria es mixta. Por una parte, ven como un triunfo que el presidente Sebastián Piñera optara por mantener en 27% el impuesto a las empresas. Sin embargo, hay un tema pendiente que tiene expectantes a los partidos opositores y que promete convertirse en la nueva "madre de todas las batallas" en el debate impositivo: la reintegración.

El gobierno busca integrar el impuesto corporativo y el personal en el régimen semi integrado, como una forma de simplificar el sistema impositivo.

En la actualidad, en el régimen de integración parcial -en el cual están las grandes empresas-, los socios pueden descontar de sus impuestos finales como crédito hasta un 65% de lo pagado por su empresa. Antes de la reforma del 2014, el tributo corporativo se descontaba en un 100% de los impuestos personales.

Quienes defienden la integración del sistema señalan que junto con simplificar, elimina una distorsión en el sistema, ya que la tributación final máxima de 44,45% supera la tasa máxima de los impuestos personales (35%). Mientras que los opositores dicen que solo beneficiará a los socios de grandes empresas.

Uno de ellos es el exsubsecretario de Hacienda, Alejandro Micco, quien en una presentación realizada en el Centro de Estudios Públicos (CEP) aterrizó dicha idea. En base a datos del Servicio de Impuestos Internos (SII), reveló que si bien apenas el 20,7% de las compañías están en el régimen semi integrado, estas representan el 88% de las ventas en el país, las que superan los US$ 310.000 millones.

"Este es un beneficio, una rebaja de impuestos, que va a casi el 90% de las grandes empresas. El 80% de las empresas no recibe nada de este beneficio", señaló Micco en esa oportunidad.

Las empresas en el rango más alto de ventas, consideradas como grandes, ascienden a alrededor de 15 mil firmas que registran ingresos anuales entre 100 mil y 1 millón de UF. Dichas compañías totalizan el 81,9% de los ingresos comerciales en todo Chile, a pesar de que en número solo representan el 2% del total de firmas en el país (ver tabla).

El SII divide en 12 tramos a las empresas según sus ventas: las microempresas oscilan entre 0,01 a 2.400 UF anuales; las pequeñas entre 2.401 a 25 mil UF cada 12 meses; y las grandes entre 100 mil y 1 millón de UF por año.

¿Simplificar sin reintegrar?

Por estos días, el Ministerio de Hacienda continúa trabajando en el proyecto de simplificación del régimen impositivo, con miras a presentar el texto a más tardar el 11 de septiembre.

En la cartera están conscientes de que la integración del sistema es un tema delicado y que genera reticencia en la oposición, por lo que todavía está bajo análisis incorporarlo en el paquete que se enviará al Congreso. En todo caso, los expertos ya analizan mecanismos de simplificación alternativos.

El socio principal de AK Contadores, Patricio Gana, señala que una fórmula para mantener la integración y aprobarla en el Congreso sería aplicar un impuesto diferenciado para las cantidades retiradas y las reinvertidas.

"Me explico: mantenemos un sistema 100% integrado y aplicamos un impuesto del 2% a cada cantidad que se retire o distribuya. Adicionalmente se podría cobrar un impuesto a las cantidades no retiradas y que se mantienen reinvertidas por ejemplo de un 0,5% anual", plantea.

Manuel Montero, socio de Recabarren Asociados, plantea que la única forma de simplificar sin integrar sería desintegrar el sistema, algo que ve poco factible ya que generaría una serie de "inconvenientes".

"Chile tiene suscritos aproximadamente 27 tratados internacionales relativos a evitar la doble imposición, de ellos una buena cantidad serían incumplidos con la desintegración, lo cual obligaría al Estado de Chile a renegociar. De aquellos que se mantendrían vigentes, dos o tres gatillarían que el pago de impuestos finales para los contribuyentes extranjeros sería de 0% en vez de la diferencia entre 27% y 35%. No sería de extrañar que la mayor parte de las inversiones en nuestro país empiecen a llegar de estos países, lo cual generará una caída en la recaudación;", advierte.

Mientras que Diego Berríos, de Ayala & Ruiz Consultores, señala que lo ideal es migrar hacia un régimen único para grandes empresas, eliminando la dualidad con renta atribuida: "Existen los llamados sistemas desintegrados, que son los que tienen la mayoría de los Países OCDE, donde, por ejemplo, existe realmente un impuesto corporativo. También hay otras formas de tributar las rentas personales provenientes del capital, del trabajo, de distintas fuentes".