Actualidad

La millonaria cifra que aportaron las patentes mineras y comerciales a regiones en 2017

A estos recursos se suman los dineros provenientes del royalty. Esto en medio del debate por los cambios a Ley de Rentas.

Por: Sebastián Valdenegro | Publicado: Jueves 27 de septiembre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

Uno de los temas que se ha tomado la discusión de la reforma tributaria en el Congreso ha sido la posibilidad de incluir cambios a la Ley de Rentas Regionales en la iniciativa, propuesta que ha sido abordada por el ministro de Hacienda, Felipe Larraín, luego de una solicitud transversal de parlamentarios.

Esto, con la idea de dar mayor autonomía a las regiones en la gestión de sus presupuestos, además de establecer mecanismos para que las compañías dejen recursos en las zonas en las que operan.

En esta línea, un informe realizado por la Biblioteca del Congreso pone en perspectiva los dineros que sí se quedan en las respectivas zonas.

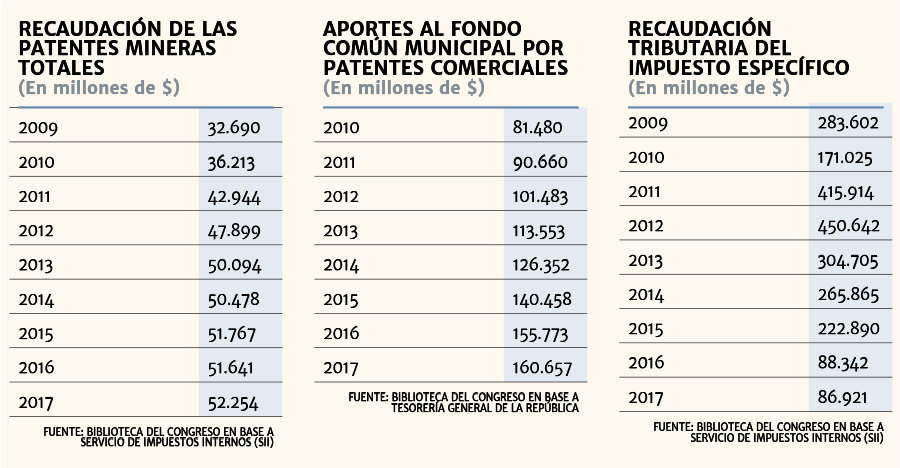

En el reporte, titulado “Algunos aspectos de la destinación de la tributación minera”, realizado por el abogado Juan Pablo Cavada, se destaca que la tributación del sector minero se divide en tres vehículos: las patentes mineras, las patentes comerciales y el Impuesto Específico a la actividad (conocido también como royalty) . Todos son mecanismos que, de una u otra manera, tienen uso local.

En concreto, reza el estudio, el 50% de lo recaudado a través de las patentes mineras se incorpora a la cuota del Fondo Nacional de Desarrollo Regional (FNDR) que le corresponde vía Presupuesto nacional a la región en la que se ubica el conservador de minas. La otra mitad se destina a las comunas en que se ubican las concesiones mineras. El año pasado, el Fisco a través de la Tesorería General de la República, recaudó más de US$ 78 millones. El mecanismo -que no es considerado de por sí un impuesto- se compone de un cobro a la concesión minera de explotación, exploración, la concesión no metálica y la de la pequeña minería.

El segundo vehículo de recaudación a beneficio local son las patentes comerciales. Si bien en general las empresas mineras están exentas de dicho cobro, en algunos casos les corresponde, por lo que se destinan como una cuota al Fondo Común Municipal (FCM) según criterios de equidad. Dicho vehículo aportó más de US$ 240 millones a las municipalidades del país el año pasado.

La minería está afecta al gravamen solo cuando en la explotación medie algún proceso de elaboración de productos, como moliendas o concentración de minerales; además de que estos se vendan directamente por los productores.

Impuesto específico

El último mecanismo es el royalty minero, que se aplica a la renta imponible derivada de las operaciones del explotador minero, con ventas anuales sobre 50 mil toneladas métricas de cobre fino (tasa de 5%) o una tasa variable cuando dichos ingresos sean iguales o inferiores a 50 mil toneladas métricas y superiores a 12 mil toneladas métricas.

En medio del fin del superciclo de las materias primas, el año pasado se recaudó el menor monto por royalty minero en la última década, con apenas US$ 131 millones. La recaudación del tributo financia el Fondo de Innovación para la Competitividad Regional (FIC), con un 60% de los montos destinados a las regiones mineras, cuyos recursos se distribuyen de forma diferenciada según la intensidad de su actividad y bajo criterios de equidad.