Actualidad

Monto de donaciones declaradas en 2018 ante el SII acusan la primera caída en cuatro años

En el año no se realizaron donaciones de carácter político, tras escándalos de financiamiento irregular. Número total se contrajo por tercer año.

Por: Sebastián Valdenegro | Publicado: Lunes 4 de marzo de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Son miles los cuadros de información que cada año tienen que completar los contribuyentes en el marco de la Operación Renta, proceso liderado por el Servicio de Impuestos Internos (SII) y la Tesorería. Al margen de ingresos y utilidades, también pueden declarar sus aportes para fines como cultura, deporte, educación, política y reconstrucción tras un evento natural, por ejemplo.

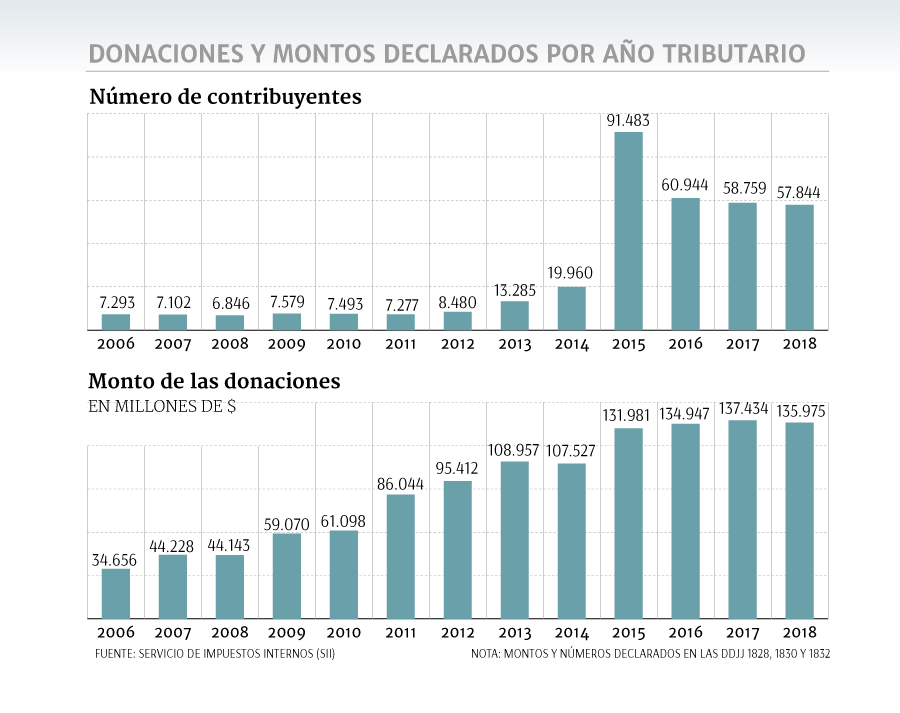

Según el balance del año tributario 2018 (con información comercial del 2017), las donaciones informadas en las declaraciones juradas 1828, 1830 y 1832 registraron su primera caída en cuatro años, al ceder 1% a US$ 204 millones. Esto equivale a más de $ 135.000 millones.

El número de contribuyentes que informó también cayó, pero a un ritmo más pausado que en años previos. Así, la merma fue de 1,5% a 57.844, amortiguando las reducciones de 33% y 3,5% en 2016 y 2017, respectivamente.

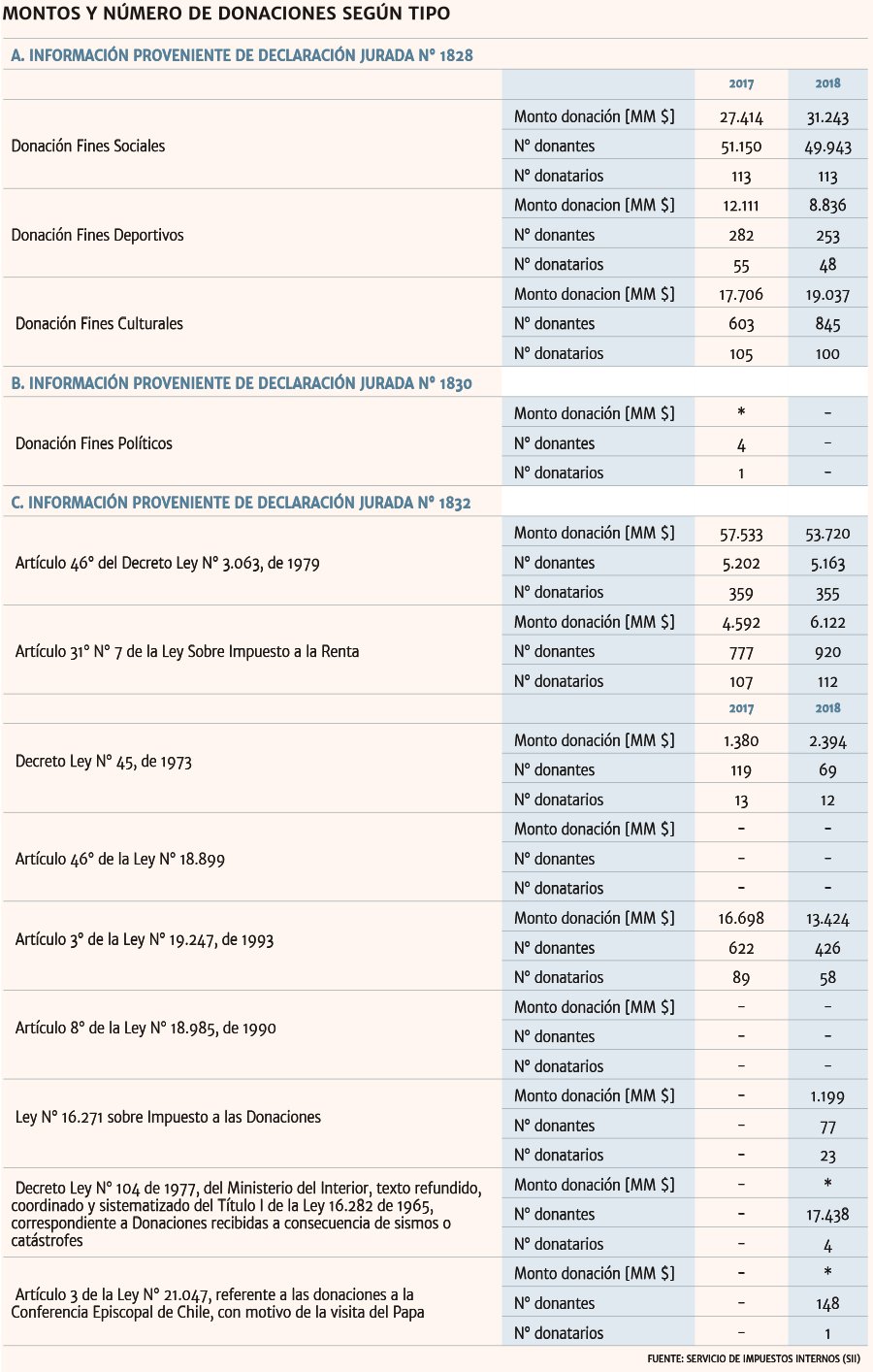

Por categoría, la disminución fue liderada por los aportes para fines deportivos, cuyos montos retrocedieron 27% el año pasado, mientras que la cantidad bajó 10%.

Las sociales se incrementaron un 13% en monto pero se redujeron 2% en el número total.

Por último, los recursos para fines culturales subieron 7,5% en el total de recursos y 40% en el número de contribuyentes que declararon.

En el período varias empresas de gran tamaño declararon donaciones, como los bancos Scotiabank, Chile, Security, Consorcio, Santander, Itaú CorpBanca, BICE, Internacional y BCI, además de sociedades como Corpesca, SQM Salar, CMPC Celulosa, Sodimac, Entel, Gasco, Colbún, Nueva Masvida, Falabella, Copec, CCU, Forus, AquaChile, Cencosud, y las AFP Modelo y Provida.

Por primera vez desde por lo menos 2006, no se declararon donaciones con fines políticos. Abogados tributaristas señalan que el factor reputacional, luego de los escándalos de financiamiento irregular de la política entre 2014 y 2015, está pesando más en las compañías a la hora de realizar donaciones. A esto se le agrega el cambio al sistema de financiamiento electoral.

¿Sistema engorroso?

Para Osiel González, socio de Bruzzone & González, el factor económico -en 2017 la economía creció apenas 1,5%- explicaría la caída en montos y número de donantes: “Además de eso, para las empresas existen muchas limitaciones en cuanto a la naturaleza y topes a la donación, lo que las expone a un gasto rechazado penalizado con un 40%”.

El socio de Mena & Alessandri, Cristián Mena, apunta a los “desincentivos” del sistema: “Varias donaciones que se declaran aparecen luego observadas en la declaraciones de renta, y al no poder ser liberadas en el sitio hay que concurrir presencialmente al SII para su aclaración”.

El director de Tax Advisory de Puente Sur, Ignacio Gepp, apunta a la ausencia de un sistema de donaciones como tal. “Lo que hay es un sinnúmero de leyes que establecen tratamiento tributarios distintos a las donaciones según quién dona, para qué se dona o a quién se dona. Algunos de esos sistemas se cruzan y eso ha llevado a una complejidad tremenda para donar”, asegura.

De hecho, el socio líder de Tax de Mazars Chile, Rodrigo Hernández, califica como “bastante engorroso” el régimen de donaciones. “Además, estas donaciones no deben exceder el límite global absoluto del 5% de su resultado tributario. Si pasan de ese monto, el exceso será calificado como un gasto rechazado”, dice.

Un dato adicional añade la socia de Recabarren & Asociados, Soledad Recabarren, pues precisa que la caída se ha dado más a nivel de empresas que de personas: “Hay un desmejoramiento en sus resultados, el incremento de la carga tributaria y de la fiscalización de las donaciones, y la imposibilidad de realizar donaciones con fines políticos”.

“El SII ha sido mucho más exigente en la fiscalización del cumplimiento de todos los requisitos para que procedan los beneficios de las donaciones. Entre ellos, que se pruebe de manera fehaciente, que no exista contraprestación y que el donatario sea una institución calificada”, expone el socio de Tax & Legal de BDO, Rodrigo Benítez.