Actualidad

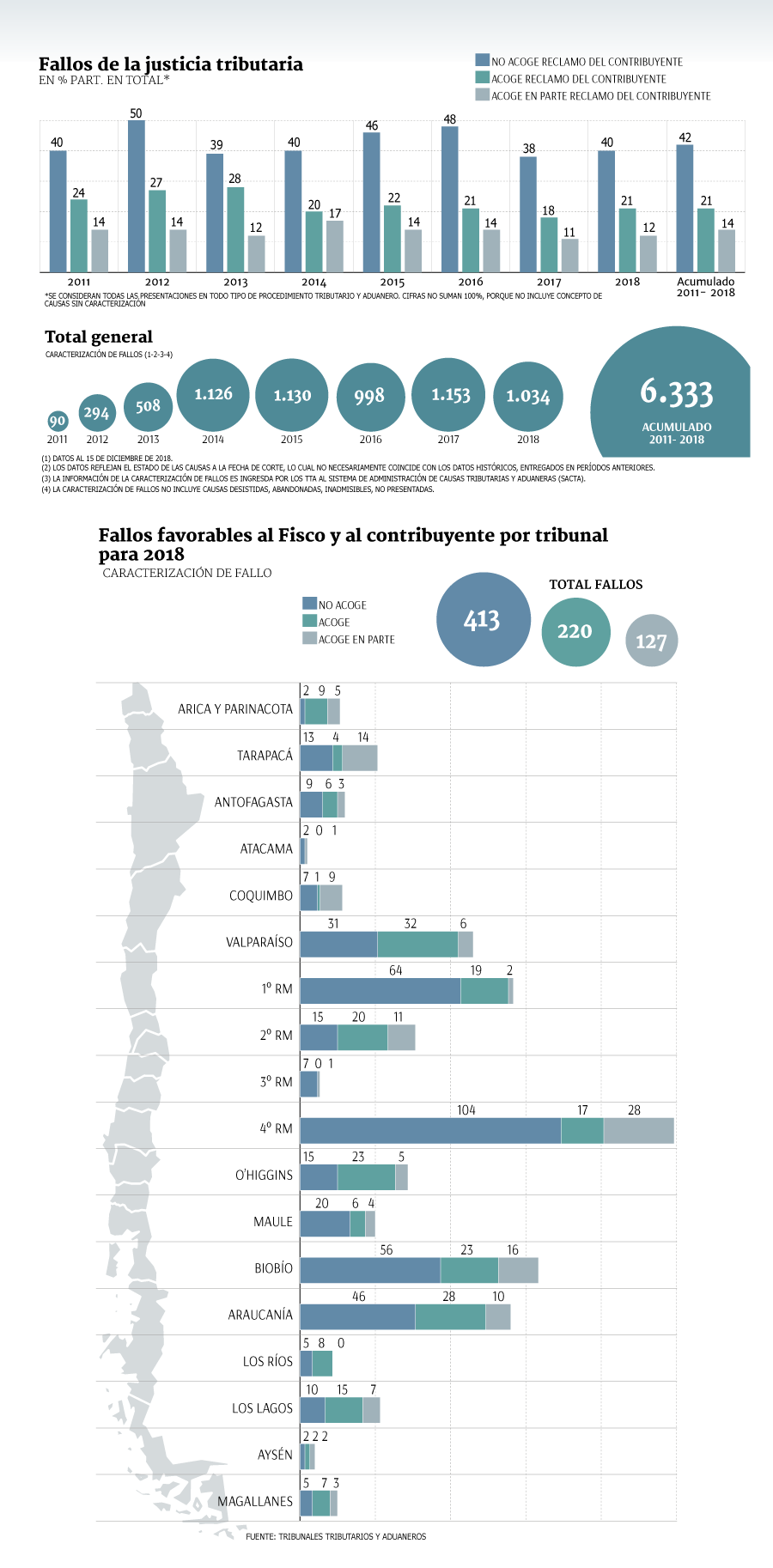

No hay caso: 40% de fallos de la justicia tributaria favorece al Fisco

Pronunciamientos sumaron 1.034 el año pasado. Santiago, Biobío y Valparaíso lideraron en número de causas.

Por: S. Valdenegro y R. Lucero | Publicado: Jueves 14 de febrero de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

El Estado vuelve a ganar. De los 1.034 fallos emitidos por Tribunales Tributarios y Aduaneros (TTA) en 2018, un 40% fue a favor del Fisco.

Al otro lado de la vereda, en un 21% de los casos le dieron la razón íntegra al contribuyente en su cuestionamiento a la administración tributaria de Aduanas, Impuestos Internos o Tesorería, y en un 12% lo acogió en parte.

Coherente con la tendencia observada desde el establecimiento de los TTA -a partit de 2010 y desde 2013 en todo el país-, las causas se concentran en las zonas más pobladas, como Santiago, Biobío y Valparaíso.

Y, como advierte EY, el sesgo a favor del Fisco en tres de los cuatro tribunales de Santiago -donde se radica la mayor cantidad de causas y más cuantiosas- es “todavía mayor” (ver infografía).

“Nos damos cuenta que los tribunales tienden a valorar más los argumentos y la prueba aportada por el SII, como organismo fiscalizador del Estado y cuyos funcionarios tienen la calidad de ministros de fe para ciertas actuaciones”, advierte el socio de Tax & Legal de BDO, Rodrigo Benítez.

Coincidente con esta visión, el socio líder de Tax en Deloitte, Joseph Courand, plantea que toda la carga del procedimiento debe ser soportada por el contribuyente, desde los gastos económicos que implican ir a juicio, disparidades procesales como que el SII establece su postura inicial en el acto reclamado y en la contestación del reclamo, a lo cual el contribuyente sólo cuenta con la instancia del reclamo para exponer sus consideraciones de hecho y derecho; y en concreto es el contribuyente quien carga con toda la prueba del proceso.

El gerente senior de Consultoría Tributaria de EY Chile, Víctor Fenner, admite que en algunos tribunales tributarios la sensación ambiente que parece prevalecer es la de indefensión del contribuyente. Explica que las principales críticas vienen por el lado de que los tribunales no ponderan adecuadamente la prueba; que son indiferentes a las arbitrariedades que eventualmente cometiere el SII y que siguen al pie de la letra los criterios de interpretación del SII pese a no ser vinculantes para los jueces. Ahora bien, agrega, “no me cabe duda que tanto los jueces como el SII tienen otras tantas críticas a la forma en que los contribuyentes defienden sus casos en juicio. de fiscalización viciado”.

¿Y quién podrá...?

Courand valora los cambios que facilitan la defensa del contribuyente, como la ampliación de plazos para concurrir a los TTA, o que la interposición de la Reposición Administrativa Voluntaria (RAV) suspenda los plazos para el reclamo tributario.

Adicionalmente, recuerda que el proyecto de reforma tributaria contempla otras figuras pro contribuyentes, como la creación de la Defensoría del Contribuyente -valorada también desde BDO y EY- y la eliminación de la inadmisibilidad probatoria. Hoy, explica, cuando un contribuyente no presenta un antecedente a la fiscalización ante el SII, no puede presentarlo ante los TTA.

El proyecto también contempla un recurso jerárquico que se interpondrá en contra de las resoluciones que fallen las RAV, la posibilidad de que exista un avenimiento extrajudicial, y el silencio positivo. Si el SII no se pronuncia en plazo, se tendrá por aceptada la petición del contribuyente luego de cumplidos ciertos requisitos formales.