Actualidad

SII cambia meta de evasión del IVA de Jorratt: ahora se apuntará a 20% al final del gobierno

Director Barraza señala que ritmo en reducción es más coherente con medidas de la reforma tributaria. Expertos critican nuevo objetivo.

Por: Sebastián Valdenegro Toro | Publicado: Lunes 14 de diciembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

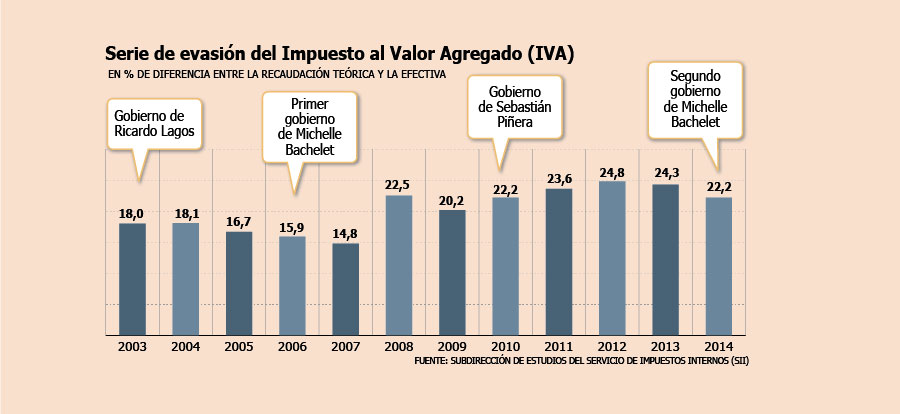

Una de las primeras definiciones del ex director del Servicio de Impuestos Internos (SII), Michel Jorratt, al asumir el mando de la administración tributaria fue establecer una meta para reducir la evasión del Impuesto al Valor Agregado (IVA), en ese momento en 24%.

El ingeniero planteó que al final de la actual administración dicho porcentaje debería ubicarse cerca de los mínimos históricos de 14% (alcanzados en 2007), sustentándose en el paquete de medidas antievasión de la reforma tributaria.

En 2014, el no pago del gravamen se redujo en más de dos puntos a 22,2%.

¿Qué pasó luego? En mayo de este año Jorratt abandonó el servicio en medio del ajuste de gabinete y la llegada de Rodrigo Valdés al Ministerio de Hacienda. Así, en agosto asumió la titularidad del SII Fernando Barraza, impulsando una serie de cambios en los pisos 6 y 7 de Teatinos 120.

Junto con efectuar modificaciones en las direcciones regionales y en el equipo de subdirectores, el ingeniero civil industrial también redefinió el objetivo de Jorratt: a 2018, la evasión del IVA debiera situarse en 20%.

Barraza explica que la cifra es más coherente con las medidas de evasión de los cambios impositivos. “Hay que aclarar que la reforma tributaria no establece un compromiso de disminución en la tasa de evasión, sino un compromiso de incremento de recaudación por menos evasión. Esa mayor recaudación por disminución de evasión corresponde al 0,5% del PIB”, señala la autoridad.

De esta manera, comenta, “si llevamos a tasa esas cifras significa que al concretarse esta mayor recaudación por efecto evasión, vamos a llegar a en torno al 20% de evasión al final del período”.

“Estamos siendo realistas y responsables. Se seguirán haciendo una serie de otras iniciativas para continuar los próximos años con el objetivo permanente de reducir la evasión, pero en términos del período a lo más podríamos comprometer un 20%”, complementa.

¿Qué tan ambiciosa es la nueva meta?

El socio del estudio García Magliona, Esteban García Nadal, señala que la decisión de postergar la convergencia al 14% es “comprensible” dentro del clima de “incerteza” por la reforma tributaria. “Es mucho mejor fijar una meta prudente, como ha hecho el SII, ya que por una parte, resulta más factible que ésta sea alcanzada -demostrando efectividad en la gestión- y, por otra, otorga un mayor margen a que ésta pueda ser eventualmente superada”.

No obstante, el socio director de AK Contadores, Patricio Gana, considera el nuevo objetivo como “pobre”, ya que “parece que es una cifra que asegura el éxito sin correr ningún riesgo al respecto. Esperemos que el SII mejore sus sistemas para lograr detectar sobre todo a quienes aún operan en la informalidad”.

En una similar, el socio de Bustos & Cía, Claudio Bustos, ve la meta como “poco ambiciosa”, dado que el gravamen al consumo es un tributo de “relativa fácil” fiscalización.

Mientras que Pedro Troncoso, de Brent Abogados, argumenta que en situaciones de menor crecimiento de la economía el sector informal aumenta y se incrementa también la evasión, particularmente del IVA.

“Por ende, quizá lo que el aumento de la proyección del SII está reflejando es una economía menos activa para 2018 y un crecimiento de la actividad al margen de la ley”, advierte.

El abogado de Aguayo, Ecclefield y Martínez, Sergio Endress, advierte que si bien hay un grado de “complejización” en el pago de impuestos con la reforma tributaria, hay un aumento de personal y de facultades de parte del SII, por lo cual “sería interesante conocer las razones técnicas que llevaron a a hablar de ese 14% y hoy sólo de un 20%”.