DF TAX

Boric mantiene tasa de impuesto a la riqueza, pero buscará evitar que personas paguen dos veces

Técnicos continúan buscando mecanismos para evitar, por ejemplo, que una vivienda pague contribuciones y también el tributo a la riqueza. También se analiza que los trust sean contribuyentes de Primera Categoría o el Impuesto Adicional.

Por: Sebastián Valdenegro | Publicado: Jueves 9 de diciembre de 2021 a las 20:30 hrs.

- T+

- T-

Compartir

De cara a la actualización de los compromisos de campaña de Gabriel Boric, uno de los asuntos relevantes era la modificación a su reforma tributaria, cuya meta de recaudación se mantuvo en ocho puntos del PIB, aunque con una gradualidad distinta.

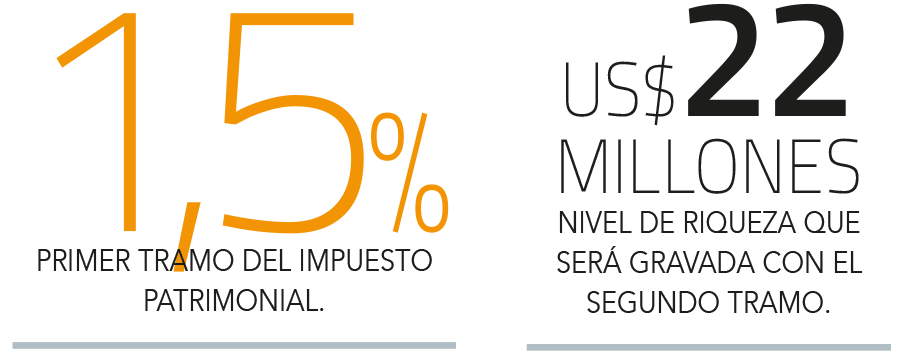

Otro de los temas clave era cómo quedaría el impuesto al patrimonio. En la campaña de primera vuelta, el mecanismo contemplaba dos tramos: una tasa de 1,5% a la riqueza sobre los US$ 5 millones y de 2,5% a partir de los US$ 22 millones.

El abogado Francisco Saffie, junto a la economista Javiera Martínez, fue el coordinador de la comisión tributaria y de convergencia fiscal que unió las propuestas de Boric, Yasna Provoste y Marco Enríquez-Ominami, grupo que fue integrado también por Sergio Henríquez, Nicolás Bohme, José Miguel Alvarado, Macarena Lobos, Ricardo Guerrero, Hernán Frigolett y Camilo Lagos.

El experto confirma que el diseño de tasas y tramos se mantendrá en la propuesta final. “El esquema original se mantiene en cuanto a tramos y tasas, pero lo que hicimos fue incorporar los comentarios de quienes veían que podría haber dificultades técnicas. En el fondo, se trata de incorporar más ideas para mejorar el futuro proyecto”, señala.

Así, se encuentran buscando mecanismos para evitar, por ejemplo, que una misma persona tribute por gravámenes específicos y, a su vez, por el impuesto a la riqueza.

Francisco Saffie co-coordinador de la comisión tributaria y de convergencia fiscal.

“Todos estábamos de acuerdo en que la creación de un impuesto a la riqueza no puede duplicar los tipos de impuestos que podrían gravar en distintos niveles a las mismas personas en relación a su patrimonio. Por ejemplo, la sobretasa de contribuciones. Hay un montón de supuestos que analizar, pero los instrumentos aún están en discusión, eso es importante recalcarlo porque no se trata de preparar un proyecto de ley”, explica.

Gravar a los trust

Un tema que no estaba presente en el programa original fue la regulación de los trust, que en simple son vehículos de inversión domiciliados en el exterior (o sea, offshore) que permiten al contribuyente disfrazar la propiedad de ciertos bienes y eludir el pago de impuestos.

Para mejorar la aplicación del impuesto a la riqueza, el equipo técnico propuso una “regulación particular” respecto a los trust, además de un tratamiento tributario específico. Saffie señala que una idea sobre la mesa es hacerlos contribuyentes de impuestos, sean de Primera Categoría o el Adicional para extranjeros.

“Estamos mirando cuáles son las posibilidades de hacer efectivo el impuesto una vez que esté diseñado y ver cómo Chile se pone al mismo nivel de los países desarrollados respecto de la tributación de estos mecanismos que evitan el pago de impuestos patrimoniales. Estamos buscando una forma de que los trust pasen a ser contribuyentes”, revela.

Frente a frente

Con la actualización de su oferta programática, Boric se une a su contrincante José Antonio Kast, quien también incorporó gradualidad en su reforma tributaria y medidas como eliminar exenciones.

El socio líder de Tax & Legal de Deloitte, Hugo Hurtado, asegura que la propuesta de Kast es “mucho más moderada y realista” que la inicial, al supeditar la reducción de la tasa corporativa a la situación fiscal. “En el programa de Boric, se rescatan su gradualidad en la implementación, aunque quedan serias dudas de si se podrán alcanzar las metas de recaudación de 8 puntos al cabo de 8 años”, señala.

El socio líder de BLTA, Rodrigo Benítez, resalta del programa del diputado que reconozca que la tributación a la gran minería requiere impuestos asociados a la rentabilidad operacional de las empresas, como ha sido hasta ahora. “Por el lado de Kast, rescato la mantención de un sistema tributario que favorezca a las Pymes, para que puedan contribuir a la reactivación económica, con menores impuestos y medidas eficientes”, agrega.

El director del Centro de Estudios Tributarios de la U. de Chile, Gonzalo Polanco, releva el “compromiso” de ambas candidaturas de financiar las propuestas con recaudación y no con deuda pública, “y que hay que luchar contra la evasión. Esto dice relación con la moderación que ambas candidaturas han mostrado los últimos días”.

Mientras, el socio de Cumplimiento Tributario de EY, Juan Antonio Rivera, valora la “transversalidad” de revisar las exenciones fiscales. “También el mejoramiento del combate contra la elusión y la evasión fiscal y el fortalecimiento de las facultades actuales que tiene el SII”.