DF TAX

Chile mejora levemente pero sigue en el grupo de países OCDE con sistemas tributarios menos competitivos

Gravamen corporativo y sus reglas de tributación internacional entre los atributos menos valorados. ¿Lo mejor? Amplia base para el cobro del IVA y bajos impuestos a salarios.

Por: Sebastián Valdenegro | Publicado: Viernes 11 de octubre de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

El debate tributario está instalado en el país. En agosto de 2018 el gobierno envió al Congreso su reforma tributaria, bajo el argumento de simplificar el sistema heredado de 2014 e impulsar el crecimiento y la inversión. Pero la iniciativa se ha encontrado con el rechazo frontal de la oposición, que advierte que la integración del sistema -el “corazón” de la iniciativa- es una rebaja de impuestos a los más ricos.

En este escenario, el centro de pensamiento estadounidense Tax Foundation publicó la última versión de su ya tradicional ranking anual de competitividad de los sistemas tributarios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), conteo en el que Chile exhibió mejoras pero se mantiene entre las últimas posiciones.

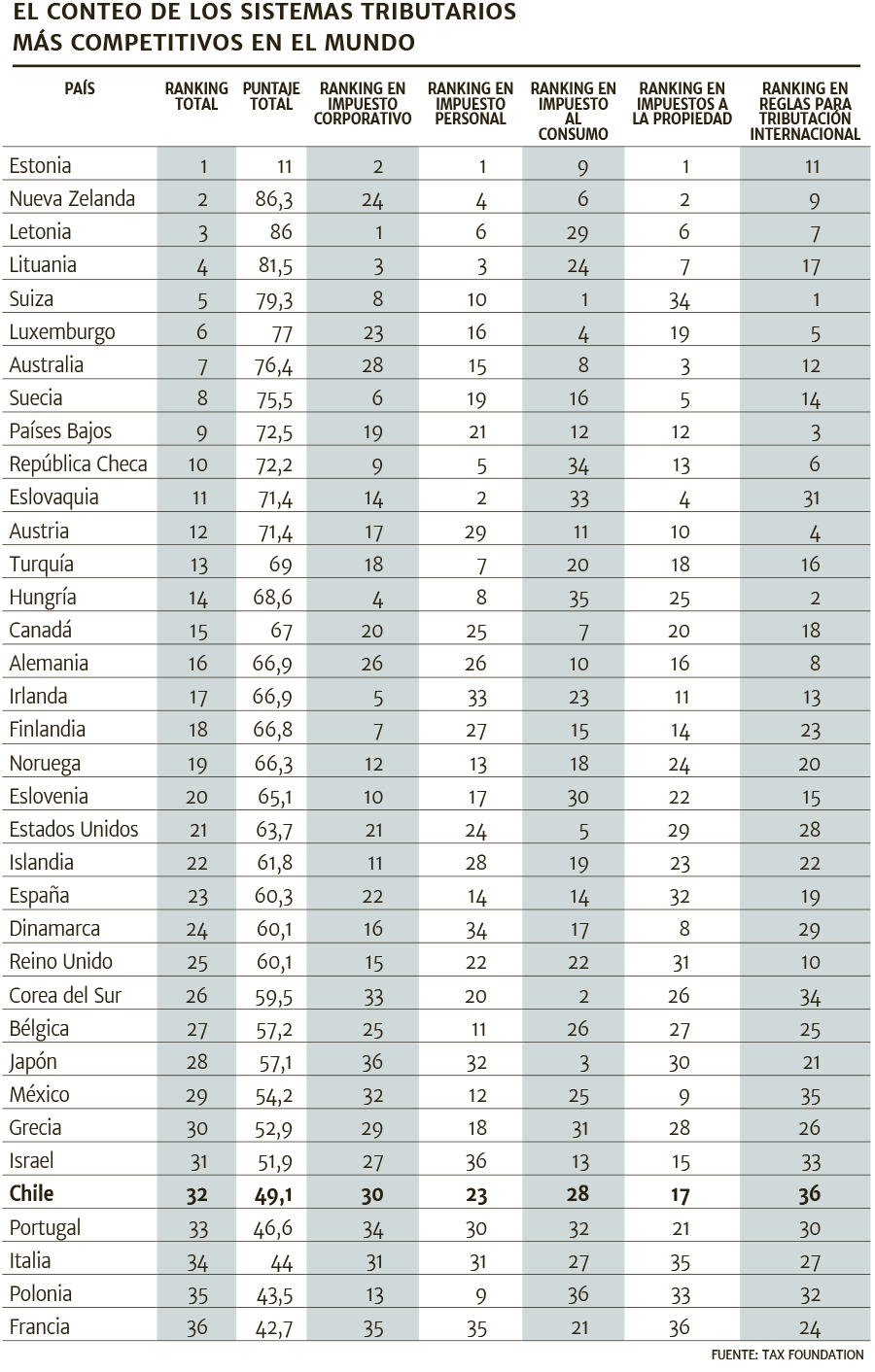

Así, el país se ubicó en la casilla 32 entre 36 regímenes analizados, una mejoría de una plaza en comparación con 2018. De esta manera, solo supera a Portugal, Italia, Polonia y Francia (ver tabla).

El think tank, con sede en Washington, elabora un índice basado en más de 40 indicadores del sistema impositivo, como las tasas corporativas, personales, al consumo, a la propiedad y a los salarios, además de las reglas de tributación de las utilidades generadas fuera del territorio nacional.

También se miden dos atributos: la competitividad (tasas de impuesto bajas) y la neutralidad del régimen (que busque la mayor recaudación limitando las distorsiones en la economía).

Chile destaca en el lugar 17 en tributos a la propiedad, mientras que en el gravamen a los ingresos personales cae al escalón 23. Mientras que su nivel de tasa de impuesto corporativo (27% en el régimen semi integrado, sobre el promedio OCDE de alrededor de 25%) lo llevan a la posición 30.

Lo bueno y lo malo

El documento resalta tres “fortalezas” del sistema chileno: un IVA que está en el promedio de la OCDE y que “aplica a una base amplia”; que las pérdidas operativas netas pueden ser arrastradas hacia adelante (carry forward) de manera indefinida; y que los impuestos a los salarios son bajos en relación a la OCDE (7% versus 36,1% promedio).

En este último punto cabe aclarar que las cotizaciones previsionales no son consideradas un impuesto en el país, ya que se destinan a cuentas individuales y no a un sistema estatal, como en otros países OCDE.

¿Lo negativo? Según Tax Foundation, el sistema de pago del gravamen laboral y al consumo es “complejo, creando una seria carga de cumplimiento”; y el país tiene un “pobre tratamiento” tributario para las inversiones corporativas en maquinaria y bienes raíces.

El resto del grupo

Por sexto año seguido, Estonia se ubicó como el país con el sistema impositivo más competitivo, según Tax Foundation.

Lo secunda Nueva Zelanda, debido -dice el reporte- a un sistema de tasa plana para las rentas personales y que permite exenciones a las ganancias de capital, combinado con una tasa máxima de 33%.

El podio lo cierra Letonia, que hace poco replicó el régimen estonio para la tributación corporativa.

Francia repite por quinto año como el sistema menos eficiente, explicado por su alta tasa de impuesto corporativo (34,4%), “altos tributos a la propiedad, un impuesto neto a la riqueza inmobiliaria, un impuesto a las transacciones financieras y un impuesto a las propiedad”, señala el estudio.