DF TAX

Impuesto para retirar platas del FUT ha logrado recaudar casi US$ 550 millones en ocho meses

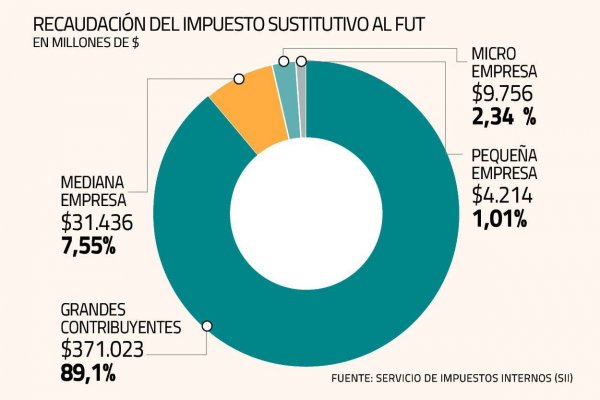

Según cifras del SII, 472 contribuyentes pagaron el gravamen, que contempla una tasa de 30%. Más del 89% de lo ingresado proviene de grandes contribuyentes.

Por: Sebastián Valdenegro | Publicado: Lunes 16 de noviembre de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

En marzo de este año comenzó a regir una de las ventanas transitorias del nuevo sistema tributario: la posibilidad de pagar un impuesto sustitutivo para retirar recursos desde el Fondo de Utilidades Tributarias (Isfut) acumulado. Dicho registro contable considera las ganancias que los contribuyentes no han retirado aún.

Según cifras del Servicio de Impuestos Internos (SII), en los ocho meses de vigencia el mecanismo ha recaudado casi US$ 550 millones para el Fisco de parte de 472 contribuyentes.

Para hacerse una idea, el informe financiero de la reforma tributaria, elaborado por la Dirección de Presupuestos (Dipres), proyectaba que en el primer año de implementación el impuesto sustitutivo recaudaría US$ 437 millones Para 2021 se estima el mismo monto, para luego reducirse a US$ 308 millones en 2022.

El 89,1% de lo ingresado provino de grandes contribuyentes, con más de $ 371.000 millones (US$ 484 millones al tipo de cambio actual), seguido de las medianas empresas, las micro y las pequeñas compañías (ver gráfico).

La subdirectora de Fiscalización del SII, Carolina Saravia, enfatiza que el resultado de la ventana transitoria es “especialmente relevante en el contexto actual, marcado por los efectos de la emergencia sanitaria, dado el aporte que representa a la recaudación del país y al financiamiento de políticas para quienes más lo requieren”.

Saravia explica que el organismo está desarrollando un plan de acción para facilitar que las empresas con saldos de FUT o del Fondo de Utilidades Reinvertidas (FUR) puedan acceder al beneficio, a través de medidas de orientación y difusión.

Por ejemplo, el SII está preparando el envío de correos informativos a contribuyentes que cuenten con saldos de FUT y/o FUR susceptibles de acogerse a la opción; se están planificando reuniones con asociaciones gremiales para presentar los principales alcances y beneficios del Isfut; y se habilitó una sección en el sitio web del SII con información asociada a este gravamen, con preguntas frecuentes y un asistente que les ayude en la determinación del Isfut a pagar en cada caso.

Las características

El nuevo Isfut permite a los contribuyentes del Impuesto de Primera Categoría que mantienen saldos acumulados de rentas generadas hasta el 31 de diciembre de 2016, y que se encuentran pendientes de tributación con los impuestos finales, acogerse al pago de un impuesto sustitutivo con una tasa del 30%, pudiendo imputarle a dicho tributo el crédito por Impuesto de Primera Categoría cuando corresponda.

Desde el servicio explican algunos de los beneficios de la medida, como que una vez efectuado el pago del gravamen sustitutivo, las utilidades acogidas al beneficio quedan con su tributación totalmente cumplida. O sea, pueden ser retiradas, distribuidas o remesadas y su receptor no deberá tributar con Global Complementario o Impuesto Adicional sobre dichas rentas.

Esta medida también considera al Fondo de Utilidades Reinvertidas (FUR) con que cuenten los contribuyentes. En este caso, cuando se trata de enajenación de los títulos o derechos, devolución de capital, término de giro, o cambio de régimen, el propietario no estará afecto a impuesto por aquella parte acogida a este beneficio tributario.

El tributo se declara a través de Internet en el Formulario N° 50, disponible en www.sii.cl. El periodo a registrar es el mismo mes de la fecha en que se declara. Por ejemplo, si un contribuyente se acogió al impuesto sustitutivo el 25 de septiembre de 2020, el período a declarar y pagar será septiembre de 2020.

Se puede acoger el total o una parte de las utilidades acumuladas en el FUT y/o FUR. En el segundo caso, el contribuyente puede volver a hacerlo cuántas veces lo desee, mientras mantenga saldos de utilidades provenientes de dichos registros y se encuentre dentro del plazo legal establecido.

La ventana se extiende hasta abril de 2022.