DF TAX

La millonaria cifra que ha recaudado impuesto a la herencia y SII pondrá acento en bienes declarados

Reforma tributaria establece cambios para evitar la doble tributación, ya que hoy los herederos tributan cuando fallece tanto el primer como el segundo cónyuge.

Por: Sebastián Valdenegro | Publicado: Lunes 25 de marzo de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Hoy los grandes titulares de la reforma tributaria se los llevan los temas polémicos, como la integración del sistema y el aumento del Impuesto a los Servicios Digitales de 10% a 19%. Pero el proyecto engloba otros temas, siendo los cambios al gravamen a herencias y donaciones uno de los más relevantes para el sector privado.

La propuesta legislativa propone ajustes en el tema de las herencias al eliminar la doble tributación. ¿Qué significa esto? Terminar con lo que establece la ley actual en cuanto a que los herederos -por ejemplo, los hijos- deben pagar impuestos sobre el patrimonio tanto cuando fallece el primer cónyuge como el segundo.

La misma legislación considera un tributo escalonado -de ocho tramos- a los traspasos de patrimonio desde los fallecidos a los supervivientes. El punto de partida es desde 1% y va hasta 25% para las herencias superiores a 14.400 UTM, es decir, más de $ 696 millones.

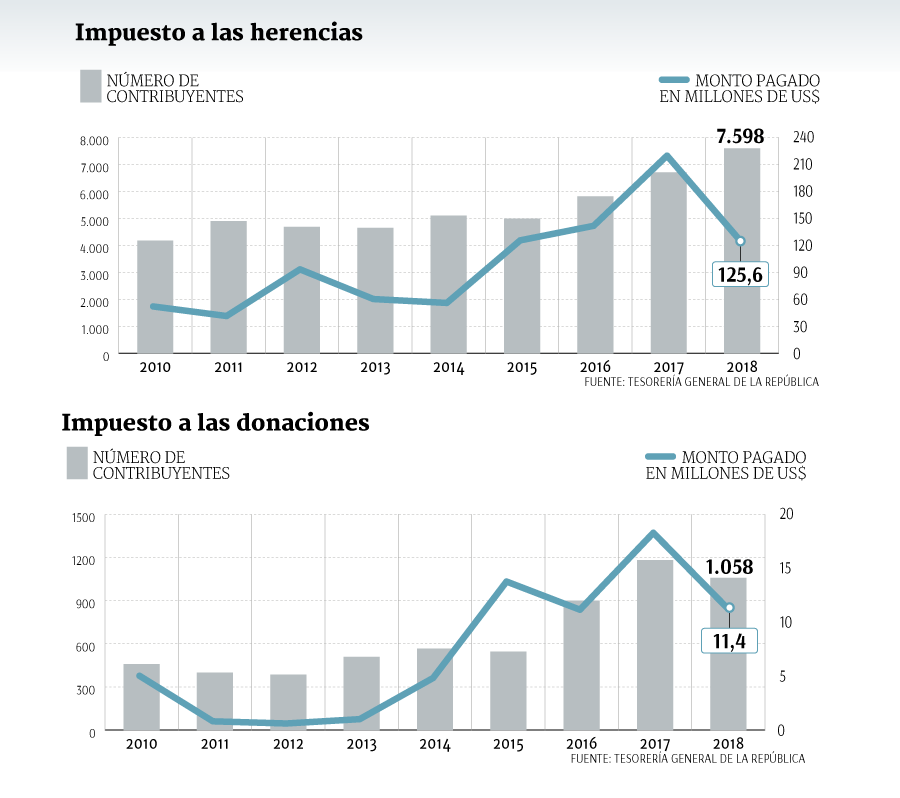

Según datos de la Tesorería General de la República, en la última década el Fisco ha percibido más de US$ 920 millones por este gravamen, afectando a más de 48 mil contribuyentes.

Las cifras dan cuenta de que el número de personas afectas al tributo se consolidó sobre las 5 mil por año a partir de 2014, mientras que en 2018 alcanzó un máximo en el período con 7.598 personas. Eso sí, los montos pagados se desplomaron un 44% respecto a 2017, alcanzando US$ 125,6 millones (ver gráficos).

Fiscalización

El director de Tax Advisory de Puente Sur, Ignacio Gepp, plantea que las modificaciones a la ley permiten “ordenar” el diseño de los contribuyentes que deben cancelar el tributo.

“Era algo necesario y muy esperado que se eliminara la doble tributación en el caso de fallecer el cónyuge sobreviviente. En Chile estamos muy acostumbrados a mirar a los contribuyentes como un RUT en lugar de entender que en el caso de las personas son parte de familias”, explica.

La abogada del grupo Vial Serrano Abogados, Marcela Silva, enfatiza que “los mecanismos propuestos en la reforma como evitar la doble tributación o dar facilidades de pago, no son medidas que podrían prestarse para evasión o elusión, sino más bien ayudan a cumplir con el impuesto”.

El socio de Jaque & Orellana, Javier Jaque, explica que el gravamen a las sucesiones no es conocido por ser el impuesto con el mayor nivel de cumplimiento: “Ha dado muestras en el mundo que debe ser eliminado, ya que su existencia hace prever múltiples tributaciones a los traspasos de los bienes entre generaciones, debilitando el concepto de propiedad”.

El socio de Bustos Tax & Legal, Claudio Bustos, argumenta que hace 20 o 30 años había un alto nivel de evasión en el pago de este tributo, lo que ha cambiado desde las modificaciones a la Ley en 2003: “Dichas normas permiten al SII fiscalizar las operaciones y contratos celebrados para traspasar patrimonio en vida a los hijos, de manera de determinar si dichos contratos son reales, y si los valores cobrados o pagados guardan real proporción de mercado con el bien o activo que se traspasa”, argumenta.

Para el socio de Moraga & Cía., Álvaro Moraga, es difícil que la manera en que hoy está diseñado el impuesto se preste para evasión o elusión.

“Los cambios que propone la reforma tributaria se tratan de un ajuste que va en el sentido correcto, y que sirve como ejemplo de correcta política tributaria, que debe incentivar la justicia tributaria”, explica.

El plan del SII

Pero no sólo la reforma tributaria alude a la herencia. Los impuestos pagados en el proceso de sucesión serán uno de los focos del Servicio de Impuestos Internos (SII) este año. Según el Plan de Gestión del Cumplimiento Tributario (PGCT), la entidad buscará mejorar los niveles de cumplimiento en el segmento de personas de altos ingresos y patrimonios, mediante el control de las bases imponibles y los créditos declarados.

“También se busca corregir o mitigar el incumplimiento tributario en el impuesto a la herencia, mediante el control de los montos y cantidad de bienes que son declarados por los herederos de estos”, señala el servicio en el documento.

¿Cómo se cobra el impuesto?

- Tramos

El impuesto a las herencias y donaciones considera ocho tramos de impuesto, que gravan el valor líquido de cada herencia o donación. Parte con una tasa de 1% por aportes entre 0 a 80 UTA; 2,5% entre 80 y 160 UTA; 5% entre 160 y 320 UTA; 7,5% entre 320 y 480 UTA; 10% entre 480 y 640 UTA; 15% entre 640 y 800 UTA; 20% entre 800 y 1.200 UTA; y 25% a partir de 1.200 UTA. - Doble tributación

En la Ley, los beneficiarios de los bienes deben pagar impuestos en dos oportunidades sobre el mismo patrimonio: cuando fallece el primer cónyuge y cuando sucede lo mismo con su superviviente. - Cambios en la reforma tributaria

En el marco del proyecto de modernización tributaria, Hacienda propuso eliminar la doble tributación y que los herederos tributarán solo al fallecer el primer cónyuge. - También se le da la opción a los contribuyentes a cancelar el gravamen en cuotas anuales durante tres años para evitar liquidaciones de bienes para el pago de los tributos.

- También, se da la opción de reconocimiento expreso de la posibilidad de solicitar devolución del impuesto a las herencias y las donaciones cuando la donación no se realice o sea autorizada.