DF TAX

Patrimonio: informe apunta más bien a revisar impuestos a herencias y propiedades

Análisis de Hermann Consultores advierte baja recaudación y problemas de fiscalización del tributo a la riqueza.

Por: Sebastián Valdenegro | Publicado: Miércoles 9 de septiembre de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

Hoy vuelve a la palestra un tema que promete enfrentar a Gobierno y Parlamento: la reforma constitucional que crea un impuesto de 2,5% al patrimonio bruto superior a US$ 22 millones para financiar una renta básica de emergencia durante la pandemia.

El también conocido como “impuesto a los súper ricos” se discutirá en la comisión de Constitución de la Cámara a partir de las 15 horas. Hacienda y parte del mundo técnico han mostrado su rechazo a la medida, esgrimiendo una serie de complicaciones en su implementación.

Un informe de Hermann Consultores agrega antecedentes al debate. El reporte da cuenta de la experiencia internacional en materia de tributos a la riqueza, recalcando que naciones como Austria (1994); Dinamarca y Alemania (ambas en 1997); Holanda (2001); Finlandia, Islandia y Luxemburgo (2006); Suecia (2007) y Francia (2018) desecharon esa idea.

“En 1990 existían 12 países dentro de la OCDE que tenían este tipo de impuestos, mientras que en la actualidad sólo España, Noruega y Suiza lo tienen”, señala el director de Hermann Consultores, Jorge Hermann.

Así, el reporte identifica una serie de falencias en dicho gravamen, como su baja recaudación, difícil fiscalización, doble tributación, compleja determinación de la base sobre la cual se aplica e impacto en el ahorro y la inversión, por citar algunas.

Pero el economista no solo se queda en el análisis de la evidencia, sino que también apunta a eventuales modificaciones al sistema tributario para aumentar la recaudación de manera progresiva, la génesis de la moción parlamentaria.

Entre éstas, menciona como “más adecuado” revisar la estructura de los impuestos a la renta, a la propiedad y a las herencias en el país.

“Esto genera menos incertidumbre porque se modifica el sistema tributario existente en lugar de imponer un impuesto completamente nuevo sobre una base tributaria (riqueza) difícil de medir”, explica.

¿Hay espacio?

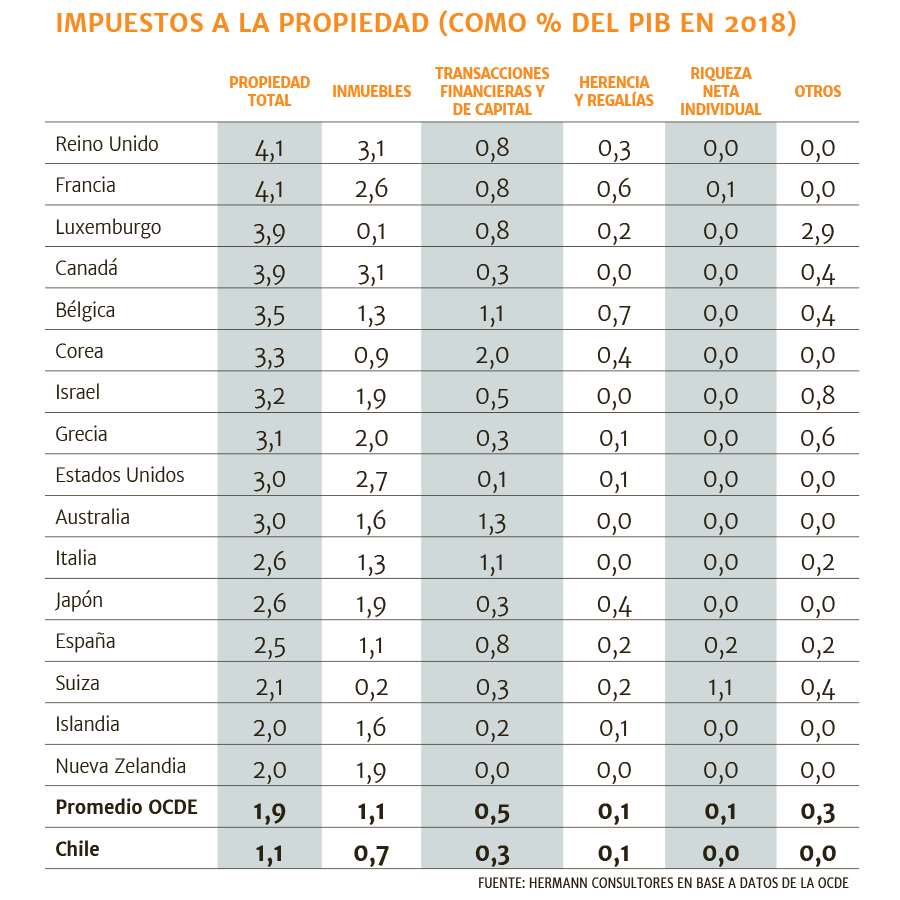

El análisis da cuenta de que la recaudación tributaria en Chile que proviene de los impuestos a la propiedad es algo menos de la mitad del promedio de la OCDE, ascendiendo a 1,1% del PIB en 2018.

Del total, la mayor cantidad de recursos proviene del gravamen a los inmuebles, seguido de las transacciones financieras y de capital, y los impuestos a las herencias y regalías (ver tabla).

Hermann señala que la evidencia muestra que hay una relación “positiva” entre el nivel de riqueza de un país y el aumento en su recaudación por impuestos a la propiedad.

También apunta a la necesidad de revisar algunas exenciones y tratamientos especiales en el sistema impositivo del país, que en 2019 equivalían a 2,9% del PIB. “Dentro de estos ítemes se ubican los sectores de salud, construcción, educación y transporte”, apunta.

“Iniciativas como el impuesto a los súper ricos, lo que hacen es desincentivar el ahorro, esencial para el desarrollo económico, y provoca que este grupo de inversionistas, actores relevantes del mercado de capitales, busquen retirar su dinero fuera del país”, concluye.