DF TAX

Peso de las exenciones tributarias en Chile está en línea con la región e incentivos a empresas y empleo representan más de la mitad de los menores ingresos fiscales

Análisis del Centro Interamericano de Administraciones Tributarias (CIAT) aterriza las cifras más recientes del gasto que implica para el Fisco los regímenes especiales, en un mes clave para la discusión en el país.

Por: Sebastián Valdenegro | Publicado: Jueves 15 de abril de 2021 a las 04:00 hrs.

- T+

- T-

Compartir

Abril será el mes clave para la reanudación oficial del debate sobre las exenciones tributarias en el país. En los próximos días el Ministerio de Hacienda y la Dirección de Presupuestos (Dipres) entregarán el cálculo más fino respecto al costo para el Estado de fijar tratamientos especiales y liberar de pagos de impuestos a algunos sectores o actividades.

La importancia de este dato es que será el puntapié inicial para la discusión que se radicará en el Congreso, luego del acuerdo alcanzado entre el gobierno y la oposición para despachar la reforma tributaria en noviembre del 2019 y tras los sucesivos informes en la materia elaborados por la OCDE y el FMI y una comisión de 16 economistas convocada por Hacienda.

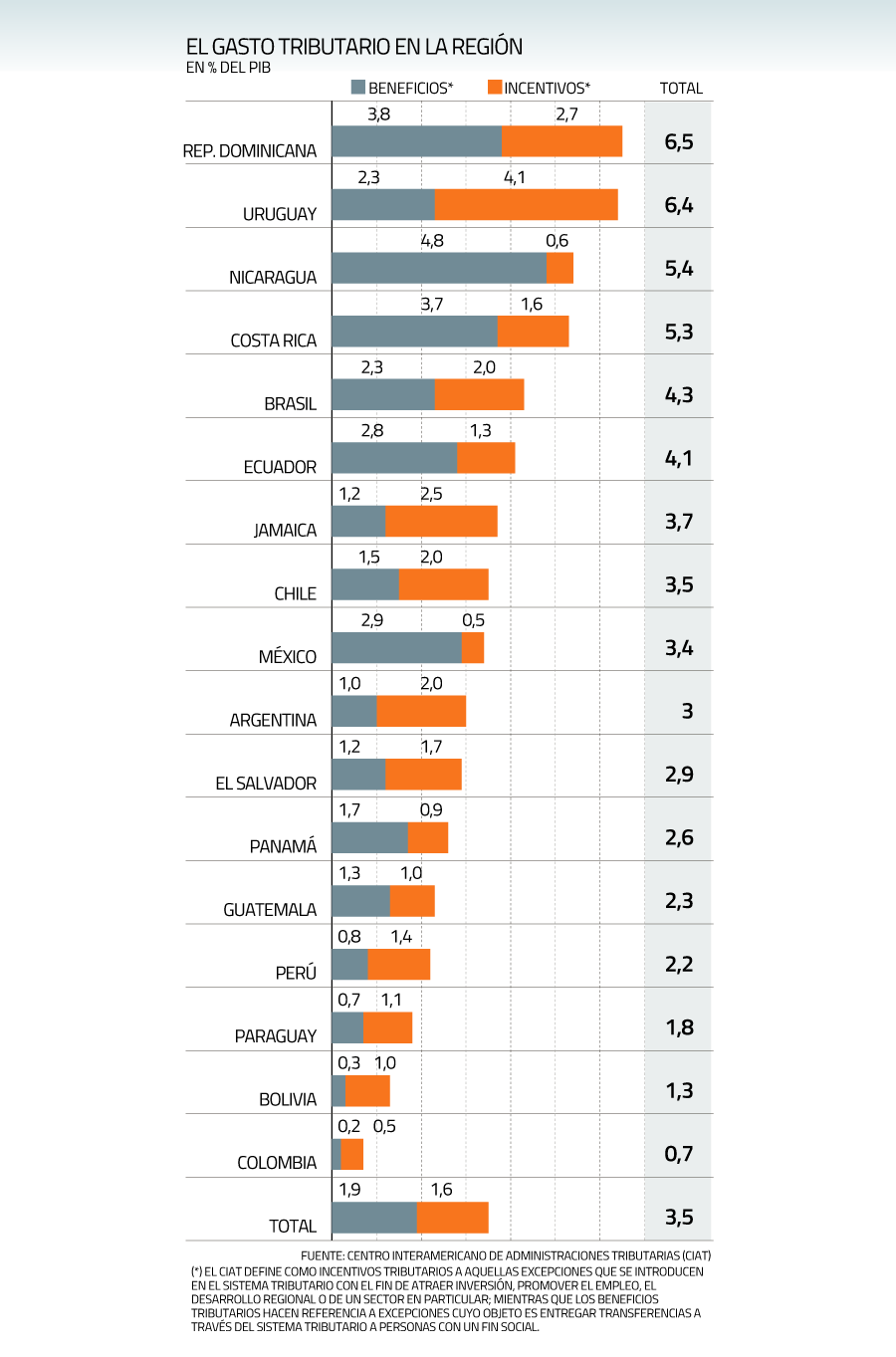

La pandemia del coronavirus y la necesidad de un mayor financiamiento para las medidas sociales han puesto el foco en los tratamientos fiscales diferenciados no solo en Chile, sino también en toda la región. Muestra de aquello es un informe elaborado por el Centro Interamericano de Administraciones Tributarias (CIAT) que aterriza la incidencia del denominado "gasto tributario" en los presupuestos fiscales de la zona, en base a información entre 2010 y 2017.

Así, las exenciones y regímenes especiales representan un 3,5% del PIB en el país, de los cuales 2 puntos del Producto corresponden a incentivos fiscales y las restantes 1,5 unidades a beneficios tributarios. La cifra total está justo en el promedio de los 17 países de la muestra, que es liderada por República Dominicana (6,4% del tamaño de su economía), Uruguay (6,3%) y Nicaragua (5,4%). En el otro extremo se encuentran Colombia (0,7 punto del Producto), Bolivia (1,3%) y Paraguay (1,7%).

El CIAT define como incentivos tributarios a aquellas excepciones que se introducen en el sistema tributario con el fin de atraer inversión, promover el empleo, el desarrollo regional o de un sector en particular; mientras que los beneficios tributarios hacen referencia a excepciones cuyo objeto es entregar transferencias a través del sistema tributario a personas con un fin social.

"Identificar las excepciones que integran el sistema tributario, cuantificar las mismas, revisar periódicamente la pertinencia de su mantenimiento, permite mantener bajo cierto control este fenómeno, e incorporar ajustes para la supresión de medidas innecesarias o la revisión de los regímenes que no están produciendo los resultados deseados, minimizando las pérdidas innecesarias de recaudación", señala el reporte, elaborado por el contador Fernando Peláez.

¿Dónde se focaliza el gasto tributario?

El análisis se enfoca en dos dimensiones de datos: el objeto de las exenciones fiscales (incentivos o beneficios tributarios) y los sectores presupuestarios donde se concentran los menores ingresos del Estado.

Según el CIAT, el gasto tributario originado en excepciones para el consumo de bienes y servicios esenciales ligados al IVA (como alimentos de la canasta de consumo, servicios de salud y medicamentos) representa en promedio 1,1% del PIB en la región, un tercio de los menores ingresos que perciben las administraciones públicas. Un 72,4% de los beneficios fiscales apuntan a ese rubro, mientras que 93,2% de los incentivos se destinan a impuestos específicos distintos a los combustibles.

Respecto a los incentivos tributarios, la investigación descubre que se focalizan principalmente en los impuestos a las rentas empresariales (79% del total), a través de exoneraciones -permanentes o con plazos-, deducciones extraordinarias, créditos por inversión, entre otras herramientas, que producen un gasto tributario equivalente a la séptima parte de toda la menor recaudación en la región.

En este apartado, la proporción en Chile (0,7% del PIB) está tres décimas sobre la media regional aunque lejos de Uruguay (1,5% del Producto) y Ecuador (1,2% del tamaño de su economía). En lel caso chileno, el CIAT identificó en esta categoría a la renta presunta, los beneficios para las zonas francas, y la menor tributación de los fondos de inversión privados, entre otras.

Mientras que por sectores, el área de salud, sanidad y alimentación recibe más del 30% del gasto tributario promedio, y es el principal rubro asociable con los gastos tributarios en más de la mitad de los países incluidos en la base de datos del CIAT. En el caso de Chile, los rubros como comercio, servicios, medio ambiente y actividades financieras concentran casi la mitad del gasto tributario total.