DF TAX

Recaudación por impuesto corporativo en Chile supera promedio OCDE y proporción al PIB es mayor que en Canadá, Francia y EEUU

Informe del organismo internacional también enfatiza que el mundo ha continuado reduciendo la tasa que grava las utilidades empresariales.

Por: Sebastián Valdenegro | Publicado: Jueves 29 de julio de 2021 a las 05:00 hrs.

- T+

- T-

Compartir

La tributación del sector corporativo ha sido tema recurrente en las últimas campañas presidenciales, con candidaturas que buscan aumentar la recaudación para solventar sus distintos programas sociales.

En el marco de lo anterior, cifras de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) dan cuenta de que lo recolectado en el país producto de las utilidades corporativas se ubica por sobre la media de las naciones desarrolladas. Así lo revela el informe "Corporate Tax Statistics", presentado hoy por la entidad en una conferencia en París, Francia, donde analiza las últimas estadísticas comparable en la materia (a 2018) y el estado de los gravámenes corporativos entre 2000 y 2021.

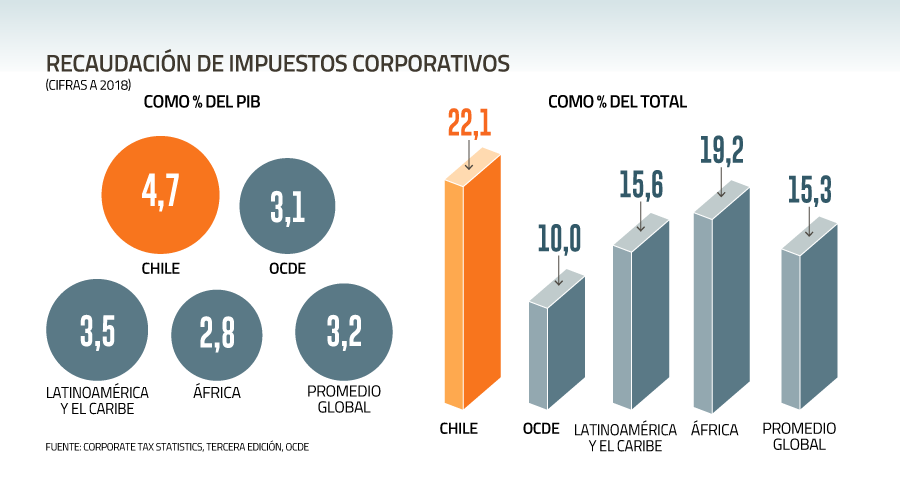

De esta manera, con 22,1% del total de los impuestos explicados por la tributación corporativa, Chile se ubica sobre el promedio de la muestra (105 jurisdicciones), en los cuales la media ascendió a 15,3%, siendo liderada por Guinea Ecuatorial con cerca de un 55%. Mientras que la proporción del PIB asociado a ese ítem fue de 4,7 puntos en el país, sobre el promedio de 3,2% de la muestra analizada.

Bajo esta última medida, Chile supera en el conteo -liderado por Trinidad y Tobago, con alrededor de ocho puntos del Producto- a naciones como Bélgica, Corea del Sur, China, Canadá, Francia, Estados Unidos y Japón.

Dividido por zonas geográficas, África es la región con la mayor tajada de impuestos corporativos como proporción de los ingresos fiscales, con un 19,2% a lo largo de 30 jurisdicciones, seguido de América Latina y el Caribe (15,6% del total en 27 jurisdicciones), superando a la OCDE (10% del total).

El análisis también destaca que en 13 jurisdicciones las ganancias empresariales representan más de un 25% de lo ingresado a las arcas públicas: Bután, Chad, Colombia, Congo, Egipto, Guinea Ecuatorial, Indonesia, Kazajistán, Malasia, Nigeria, Papúa Nueva Guinea, Singapur y Trinidad y Tobago. Mientras que en ocho países la proporción no supera el 5%: Bahamas, Francia, Hungría, Italia, Letonia, Nauru, Tokelau y Estados Unidos.

Mientras que en proporción al tamaño de sus economías, América Latina y el Caribe lidera (3,5% del PIB) por sobre el grupo de naciones ricas (3,1%) y África (2,8%).

El documento recalca que los ingresos tributarios provenientes de las utilidades corporativas tienden a seguir el ciclo económico, alcanzando un peak en 2008 (3,6% del PIB a nivel global), pero reduciéndose en 2009 y 2010 en el marco de la crisis financiera global (a 3,3% y 3,2%, respectivamente).

En una mirada más larga, entre 2000 y 2018 el peso de los impuestos corporativos en la recaudación total aumentó desde 12,3% a 15,3%, mientras que como proporción del PIB pasó desde 2,7% a 3,2% en el citado lapso.

Tasas generales

El documento también analiza las tasas a las utilidades corporativas establecidas a nivel legal por los países, las que han mostrado marcados descensos en las últimas dos décadas. Así, pasaron de promediar un 28,3% en el 2000 a 20% este año.

De las 111 jurisdicciones analizadas en este capítulo, la OCDE enfatiza que 18 tienen una tasa igual o superior al 30%, con Malta liderando el conteo con un 35%.

Respecto al 2000, 94 países o estados tienen una tasa más baja en la actualidad, 13 la mantuvieron y solo cuatro la aumentaron: Andorra, Hong Kong, Maldivas y Omán.

Yendo más al detalle, Andorra y Maldivas son las jurisdicciones que más aumentaron su tasa en el período, con 10 y 15 puntos porcentuales, respectivamente. Cabe señalar que recién en las últimas dos décadas establecieron legalmente una tasa para gravar las ganancias empresariales.

Chile debería ubicarse en este apartado, ya que entre 2000 y 2019 aumentó en 10 puntos porcentuales su tasa a las utilidades corporativas, pasando de 17% a 27%. Sin embargo, para efectos del conteo de la OCDE se considera la tasa rebajada del 10% de Primera Categoría para las pequeñas empresas, medida que rige entre este año y el 2023 y que es parte de los alivios tributarios aplicados durante la pandemia. La mayoría de los contribuyentes sociedades estarán afectos temporalmente a esta tasa.

Mientras que en el otro extremo, 12 ubicaciones redujeron en al menos 20 puntos porcentuales su tasa: Aruba, Barbados, Belice, Bosnia y Herzegovina, Bulgaria, Congo, Alemania, Guernesey, India, la Isla de Man, Jersey y Paraguay.