DF TAX

Reforma tributaria de Boric dejaría a Chile con una tasa de tributación a los dividendos superior al promedio OCDE

Asesora de la candidatura de Apruebo Dignidad detalló las fórmulas que analizan para desintegrar el sistema impositivo. Un punto crítico será el tratamiento para los inversionistas internacionales.

Por: Sebastián Valdenegro | Publicado: Martes 2 de noviembre de 2021 a las 16:27 hrs.

- T+

- T-

Foto: Agencia Uno

Compartir

En las páginas 162 y 163 del programa de gobierno del candidato presidencial de Apruebo Dignidad, Gabriel Boric, se abordan las propuestas en materia de modificación del impuesto a la renta, uno de los tópicos que concentran las miradas del sector privado por estos días.

En el texto, se explicita uno de los cambios más importantes que enfrentaría el sistema en los últimos 40 años: desintegrar el régimen tributario.

Esto significaría en la práctica que el pago del impuesto de Primera Categoría (a las empresas) estaría separado del de Segunda Categoría (para las personas). El primero tiene una tasa de 27% para las grandes compañías y el segundo una máxima que llega a hasta el 40%.

Desde mediados de los 80 el sistema en Chile es integrado, lo que significa que lo tributado a nivel de empresa puede ser descontado en un 100% de los impuestos de las personas socias de esa compañía. En 2014, el sistema pasó a ser semi integrado, ya que se restringió a un 65% el crédito al que pueden acceder los socios de las corporaciones de mayor tamaño, manteniendo el 100% de integración para las Pymes y sociedades pequeñas. Aquello fue refrendado en la reforma del 2020.

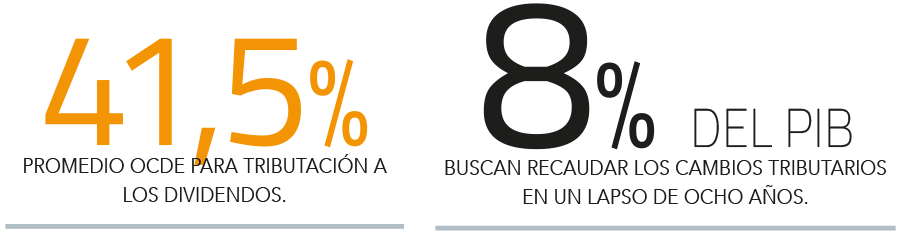

Desintegrar el sistema implicaría aumentar de forma considerable la carga tributaria que soportaría un contribuyente de altos ingresos por los dividendos distribuidos, ya que teóricamente ambos tributos se sumarían. Dado lo anterior, el programa del diputado por Magallanes explicita que se establecerán mecanismos para que la carga tributaria máxima sobre utilidades distribuidas se ubique en torno a la mediana de la OCDE, la que según los últimos datos disponibles se ubica en torno a 41,5%, versus el 40% de Chile.

La asesora de Boric, Claudia Sanhueza, entregó más detalles en un seminario organizado por la Escuela de Gobierno de la UC, donde señaló que se busca que la carga total no supere el 45%, lo que de todas maneras dejaría a Chile sobre la media de los países desarrollados.

"En el caso de los dividendos, en realidad se están viendo alternativas, pero hay una frontera: que el tope del pago del impuesto no sea mayor a 45% en total", señaló Sanhueza. Dentro de dichas alternativas, dijo que se está analizando una tasa plana de 15% para la distribución de utilidades, pero considerando tramos exentos. O que dichos ingresos tributen bajo el régimen general, de tasa de hasta 45%.

La visión de los técnicos

El socio de Deloitte, Hugo Hurtado, advierte que una desintegración sin medidas complementarias podría llevar a una carga total de hasta 56%, la cual explica así: asumiendo una utilidad de $ 100, se aplica un impuesto de Primera Categoría de 27% y se tiene una utilidad distribuible de $ 73. Sobre ese monto se aplica el impuesto Global Complementario (asumiendo tasa de 40%), lo cual generaría un impuesto a pagar de $ 29.

"Si se suman los dos impuestos, el empresario recibiría solo $ 44 de lo generado y el Fisco $ 56, lo cual parece ser excesivo y muy sobre el promedio OCDE. La desintegración no es per se mala y es el sistema que mayoritariamente tienen los países OCDE, pero deben establecerse medidas para que la tasa efectiva aplicada a las rentas de capital sean razonable y proporcionada, de forma tal de no desincentivar la inversión y el crecimiento.", advierte.

Si bien no hay muchos detalles hasta el momento, para la socia de Recabarren & Asociados, Gloria Flores, si se mantiene el sistema actual de tributación de los dividendos, al mismo tiempo que se acortan tramos y aumentan tasas marginales, la carga tributaria "aumentaría enormemente".

"Si se opta, como en la mayoría de los países, por una tasa plana controlada del 5, 10 o 15%, la carga tributaria sería razonable", fundamenta.

La socia de Tax & Legal de PwC Chile, Loreto Pelegrí, levanta un tema que puede generar conflicto: el tratamiento para los inversionistas internacionales, a quienes el programa señala que no se les modificarán los convenios para evitar la doble tributación.

"De acuerdo a un análisis que he realizado de los convenios para evitar la doble tributación, hay alrededor de 14 de un total de 37 (vigentes y no vigentes) que, en caso de eliminarse la integración, exigen una "renegociación" a fin de restablecer los equilibrios", explica. Al resto, señala, se le aplicaría la tasa reducida a los dividendos -entre 5% y 10%-, por lo que en un sistema desintegrado la carga total combinada podría ser 30,65% y 34,3%.

Visión similar tiene el socio de Puente Sur, Ignacio Gepp, ya que explica que desintegrar supondrá que los contribuyentes que provengan de países con convenio de doble tributación con Chile tendrán derecho a que los dividendos que se les paguen tributen con tasas reducidas. "¿Cómo quedarán comparativamente los inversionistas nacionales en ese escenario? ¿Serán discriminados? ¿Se igualará la carga del extranjero y la del chileno?", se pregunta.