DF TAX

Sobretasa a propiedades más caras recauda US$ 122 millones y casi 80% viene de grandes empresas

Más de 52 mil contribuyentes han pagado el tributo, que aplica para inmuebles con un avalúo fiscal desde $ 400 millones aproximadamente.

Por: Sebastián Valdenegro | Publicado: Lunes 7 de diciembre de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

Más de un año ha pasado desde que el gobierno y la oposición lograron un acuerdo para destrabar el trámite de la reforma tributaria, proceso ocurrido a días del estallido social de octubre de 2019 y el que fue el primer consenso que alcanzó el por entonces nuevo ministro de Hacienda, Ignacio Briones, con el Congreso.

Uno de los puntos clave que permitió despejar el camino para la modernización del sistema impositivo fue la exigencia de la oposición de aumentar la recaudación proveniente de los más altos ingresos, punto al que el Ejecutivo finalmente accedió.

Y uno de los mecanismos para ese objetivo fue aplicar una sobretasa a las contribuciones de bienes raíces para los inmuebles de más alto valor, medida que comenzó a regir este año.

Según información del Servicio de Impuestos Internos (SII), en lo que va del año el tributo ha logrado recaudar casi US$ 123 millones, proveniente de 52.486 contribuyentes. Así, prácticamente se alcanzó la meta proyectada para este año en el informe financiero de la reforma, de US$ 128 millones. Cuando entre en régimen, a partir de 2025, se pronostica que aporte ingresos al Fisco por US$ 156 millones por año.

Del total pagado, el 77% corresponde a grandes empresas, 9% a medianas, 5% a microempresas, 6% a pequeñas y 3% a personas naturales.

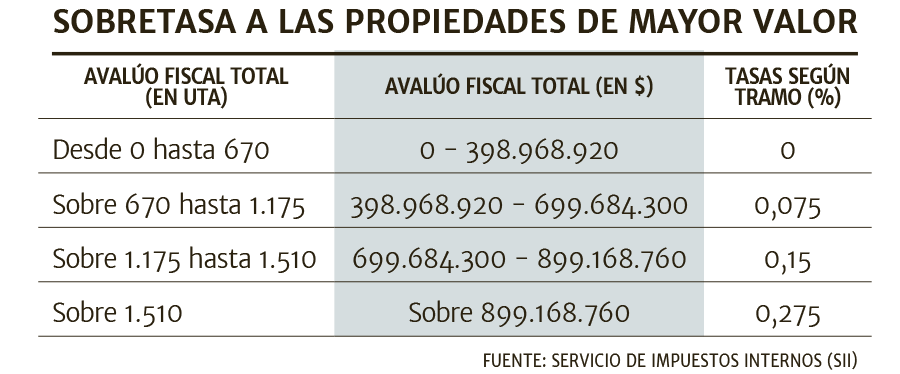

La subdirectora de Avaluaciones del SII, María Alicia Muñoz, detalla que la medida implica una sobretasa a las contribuciones de bienes raíces para las propiedades que tengan un avalúo fiscal desde las 670 Unidades Tributarias Anuales (UTA), lo que equivale a $ 398.968.920. En ese primer tramo se aplica un recargo de 0,075%, para aumentar a 0,15% y 0,275% en los dos tramos siguientes (ver tabla).

María Alicia Muñoz, Subdirectora de Avaluaciones del SII.

“En momentos como el que vive el país, marcado por la emergencia sanitaria derivada del Covid- 19, resulta fundamental que cada persona conozca y cumpla con sus responsabilidades tributarias, de manera justa y equitativa”, enfatiza la autoridad.

En este sentido, continúa, el pago de esta sobretasa “es un elemento más que nos ayuda a garantizar los recursos que nuestro país requiere -hoy más que nunca- para ir en apoyo de quienes más lo necesitan”.

Cobro y operación

La tasa adicional se aplica a los contribuyentes que tengan propiedades cuya suma de los avalúos fiscales superen el citado tramo exento.

Tratándose de bienes raíces en donde se tiene una cuota del dominio (o sea, que es propietario de un porcentaje del bien raíz), se considera solo la proporción en el avalúo fiscal equivalente a la que le corresponda.

Para la determinación de la base imponible, se considera la suma de los avalúos fiscales totales, descontando sólo exenciones como DFL 2 o el beneficio para actividades como deportes, educación, culto o monumentos históricos, por ejemplo.

La sobretasa tampoco se aplica a los bienes raíces de contribuyentes que tributen en el régimen especial para pequeñas y medianas empresas (PYME) respecto de los inmuebles, o parte de ellos, que sean destinados al negocio o giro de la empresa. Tampoco están afectos los bienes raíces en que inviertan los fondos de pensiones.

El tributo empezó a aplicar desde este año, considerando los bienes raíces inscritos a nombre de los contribuyentes al 31 de diciembre de 2019.

Su pago se realiza en cuatro cuotas con vencimiento en abril, junio septiembre y noviembre, habiéndose calculado al primero de enero de 2020.

Para informar de este nuevo impuesto, el SII envió a los contribuyentes una notificación vía correo electrónico o por carta certificada a su domicilio, en la que se comunicó toda la información relativa al giro de esta sobretasa.

En el caso de que la información disponible en el SII no corresponda a sus propiedades, el contribuyente puede ingresar una solicitud de revisión, adjuntando los documentos que la respalden.

Si la revisión origina un cambio en el cobro de la sobretasa, estas diferencias se harán efectivas de manera retroactiva, mediante giros (cobros) suplementarios o de reemplazo, con vencimiento en los meses de junio y diciembre de cada año.