Gobierno

Cinco claves para leer el programa de Gabriel Boric (+ documento)

En un documento de 227 páginas, el candidato de Apruebo Dignidad da a conocer sus principales propuestas para llegar a La Moneda.

Por: Diario Financiero Online | Publicado: Lunes 1 de noviembre de 2021 a las 11:00 hrs.

- T+

- T-

Compartir

REVISA EL PROGRAMA COMPLETO AQUÍ

1. Es un documento extenso- de 227 páginas- que se inicia con la explicación del proceso que se llevó a cabo desde septiembre para su elaboración, la que según sus autores convocó a más de 33 mil personas y 13 mil propuestas. Incluye en este primer capítulo un ranking de los temas más mencionados en las mesas ciudadanas (pensiones, salud pública, educación pública y cambio climático) y un mapa de Chile con propuestas específicas de cada región.

2. La segunda parte es un capítulo que promete 53 medidas concretas “para un nuevo Chile” en las que encontrarán desde un enunciado de reforma tributaria hasta la igualar la cancha para el fútbol femenino y masculino. Cada una está resumida en un par de frases. Es interesante notar que la primera de ellas es terminar con el sistema de AFP y asegure una pensión mínima de $250.000 para todas y todos los mayores de 65 años, incluyendo a las y los 2,2 millones de actuales jubilados. Le siguen el aumento del salario mínimo a 500 mil, la reducción de la jornada laboral a 40 horas, condonación de la deuda educativa, reparación de la deuda histórica de los profesores y la generación de un sistema de salud único. También más adelante propone transporte público gratuito. En temas económicos, hay propuestas del tipo de anular la actual ley de pescas, crear una empresa nacional del litio e instalar 500MW en sistemas de autogeneración de energías renovables no convencionales.

Llama la atención esta medida que apunta al fútbol profesional: Socios, socias e hinchas serán protagonistas del rumbo de sus equipos deportivos, a través de un Modelo Chileno de Administración del Fútbol Profesional.

3. Una tercera parte define los ejes que cruzan el programa. Ahí encontrarán la mirada del equipo programático de Boric con respecto a qué entienden por feminismo, transición ecológica justa, descentralización y garantía del trabajo decente.

4. El grueso del documento divide el programa en 3 grandes capítulos que son detallados:

Capítulo 1: Enfrentar las consecuencias de la emergencia sanitaria y la recuperación económica/ Capítulo 2: Avanzar hacia una sociedad que ponga en el centro la sostenibilidad de la vida, el cuidado de las personas y las comunidades y Capítulo 3: Profundizar y cuidar el proceso de cambios.

El equipo programático quiso además en este documento responder ciertos temas que han estado en la polémica, como la revisión de los acuerdos comerciales: "Bajo nuestro gobierno Chile no alterará ningún acuerdo comercial de forma unilateral, pero buscaremos actualizar aspectos relativos a los capítulos de inversiones, específicamente los que dicen relación con los requisitos de desempeño, para garantizar que las nuevas inversiones extranjeras generen encadenamientos con el tejido productivo local”.

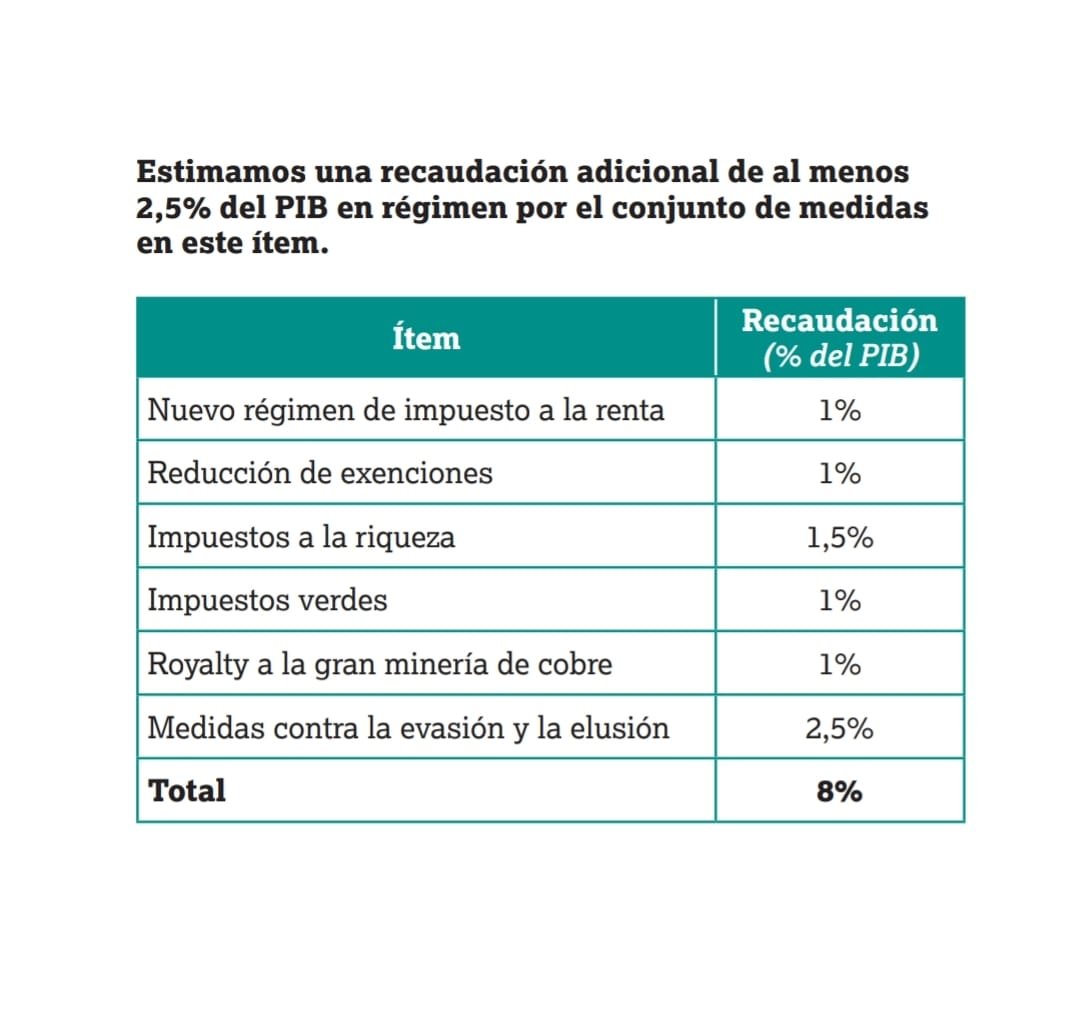

5. Costo el programa. En esta versión del programa las cientos de medidas no van valorizadas en su costo, pero sí se entregan detalles de la reforma tributaria, en el sentido de detallar los ítems que llevarán a recaudar un 8% del PIB.

Desde la página 161 en adelante se puede encontrar más detalle sobre la reforma tributaria, que mantiene la recaudación de 8 puntos del PIB que el candidato Boric ha mencionado en la campaña y agrega que se realizarán en un horizonte de 6 a 8 años. Se trata de una reforma con un amplio listado de medidas, las cuales detallamos a continuación.

1. Nuevo régimen de impuesto a la renta, que implicará una mayor contribución de aquellas personas que obtienen rentas mensuales de más de $4.500.000. Proponen “simplificar el sistema a través de la desintegración del impuesto a la renta para las grandes empresas y sociedades de inversión, separando el impuesto que paga una empresa del que les corresponde pagar a sus accionistas al retirar utilidades”. Además, modificar tramos y tasas de los impuestos personales, aumentando la carga tributaria de quienes ganen más de $4.500.000 mensuales. Las pymes mantendrán su régimen integrado y beneficios actuales y no se aumentará el Impuesto de Primera Categoría. Tampoco se modificará el régimen para inversionistas extranjeros ni se revisarán los convenios para evitar la doble tributación internacional. Sí se establecerán mecanismos para que, en el sistema desintegrado, la carga tributaria máxima sobre utilidades distribuidas, esto es, considerando impuestos corporativos y personales conjuntamente se ubique en torno a la mediana de la OCDE.

*Estiman una recaudación adicional de en torno a 1% del PIB en régimen por el conjunto de medidas en este ítem.

2. Reducción de exenciones que incluye la eliminación del régimen de renta presunta, pasando a estos contribuyentes al régimen Pyme y el fin de la exención a las ganancias de capital en instrumentos bursátiles. También la limitación o eliminación de los beneficios para inmuebles DFL-2, la reducción del monto exento en las ganancias de capital por venta de inmuebles, y eliminación del impuesto sustitutivo del 10%, pasando a tributar según el régimen general. A esto se suma, el fin de beneficios para inmuebles adquiridos antes de enero de 2004 y la eliminación de la exención de 10 UTA en la enajenación de acciones, entre otras, como la eliminación de exención del impuesto a la herencia respecto de los seguros de vida.

La lista sigue con respecto a estas medidas, incluyendo la revisión de la deducción por pago de intereses derivados de créditos hipotecarios para enfocar beneficio en la clase media, el término del crédito especial IVA para empresas constructoras, la limitación de la utilización de pérdidas tributarias de arrastre y la eliminación de la exención del impuesto de primera categoría a los fondos de inversión privados (FIP).

* Se estima que se recaudará un 1% del PIB en régimen por el conjunto de medidas en

3. Impuestos a la riqueza. Se propone un impuesto al patrimonio neto de aquellas personas naturales de alto patrimonio que tengan domicilio o residencia en Chile. ”Considerando los desafíos que supone implementar un impuesto de este tipo, se establecerán obligaciones de entrega de información tanto a contribuyentes como a terceros (notarios, conservadores, corredores de bolsa, bancos, instituciones financieras, etc.)”. Esto supone un impuesto a las utilidades retenidas en las empresas cuya tributación se encuentra pendiente (excluye a las pymes) y revisar las exenciones “injustas en contribuciones territoriales”. Además, el programa considera “perfeccionar” la sobretasa de impuesto territorial, aumentando su tasa y estableciendo nuevas reglas de valoración de activos. También en este punto se apunta a modificar el impuesto a la herencias y donaciones, acercando los valores por los cuales se paga dicho impuesto a un valor más cercano al comercial.

*Se estima una recaudación adicional de en torno a 1,5% del PIB en régimen por el conjunto de medidas en este ítem.

4. Impuestos verdes. Se Aumentar gradualmente el impuesto al CO2 desde 5 a 40 USD/tCO2, y ampliar su alcance abarcando distintas fuentes de emisión y también incrementar gradualmente el impuesto específico a los combustibles a 7 UTM/m3 en promedio a nivel nacional. En este punto se plantea un enunciado sobre eliminar las exenciones para industrias y transporte. Se propone aumentar y ampliar la cobertura del impuesto a la primera venta de automóviles e introducir un impuesto ad valorem al plástico de envases y embalajes y el plástico contenido en los principales productos de plásticos desechados comercializados.

*Por estas medidas se considera un 1% del PIB de recaudación adicional.

5. Royalty a la gran minería del cobre. “El mecanismo será progresivo en precios: mientras mayor sea el precio del cobre, y por lo tanto mayores las rentas económicas, mayor será la carga efectiva. Tomando en cuenta su simplicidad y la reducción de espacios de evasión y elusión, el royalty tendrá un componente ad valorem o tasa sobre las ventas”. Pero adicionalmente detalla el programa que “habrá otro componente sobre la rentabilidad operacional o financiera, que nos permitirá extraer rentas adicionales de aquellos yacimientos con menores costos”.

*Estiman la recaudación adicional de en torno a 1% del PIB en promedio en régimen por la implementación del Royalty.