Laboral & Personas

Ingresos de los chilenos registran fuerte ajuste en febrero y se acercan a su menor alza histórica

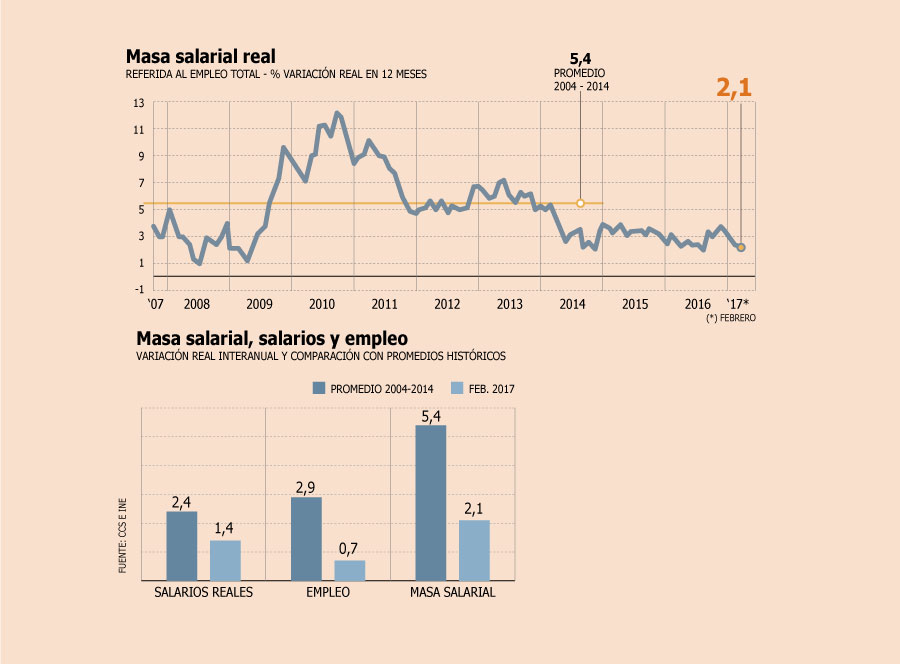

Resultado fue producto de la desaceleración del empleo y el freno en las remuneraciones. Promedio entre 2004 y 2014 es de 5,4%.

Por: | Publicado: Viernes 7 de abril de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

Continúan los signos de debilidad del mercado laboral, liderados por un desempleo que sube gradualmente y remuneraciones que en febrero registraron su mayor caída desde 2010 (ver nota relacionada).

Lo anterior coincide con que los ingresos laborales anotaron una fuerte desaceleración en el segundo mes del año. La Cámara de Comercio de Santiago (CCS) informó ayer que la masa salarial registró una variación de 2,1% en el período respecto al mismo mes del año previo, lo que contrasta con el 3,5% evidenciado en octubre pasado.

De esta manera, la expansión de la cifra se ubica cerca de los mínimos históricos alcanzados durante la crisis financiera internacional de 2009 (ver gráfico).

La masa salarial es una estimación de la suma de los ingresos percibidos por todos los hogares provenientes de fuentes laborales, tales como remuneraciones, comisiones, incentivos y otras formas de ingresos del trabajo.

Para hacerse una idea de la magnitud del freno, la masa salarial anotó su expansión más alta a finales de 2010 (12,1% en un año), mientras que el promedio en el período

2004-2014 fue de 5,4%.

“Esto significa que la leve mejoría que había logrado producirse en el cuarto trimestre de 2016, producto de la moderación de la inflación y la modesta recuperación en la creación de ocupaciones, no pudo sostenerse en el tiempo, observándose una nueva desaceleración en los dos primeros meses de 2017”, consigna el informe realizado por el gerente de Estudios de la CCS, George Lever, y la economista senior de la entidad, Pilar Cruz.

Perspectivas para el año

Acorde al análisis, el “freno” en el avance de la masa salarial ha venido principalmente del menor crecimiento del empleo.

En concreto, la creación de plazas laborales se incrementó en 0,7% en el trimestre móvil finalizado en febrero, mientras que en la última década había crecido 2,9%. La desocupación se incrementó a 6,4% en el período diciembre 2016-febrero 2017.

“La creación de nuevas ocupaciones se ha visto muy afectada por la anemia del ciclo económico, la prolongada disminución de la inversión y posiblemente también por las incertidumbres regulatorias, que han impedido mantener el crecimiento promedio de años anteriores y de la última década”, argumentó la CCS.

La cámara proyecta que la masa salarial anotará una expansión de 2,5% este año, lo que involucra una leve recuperación hacia finales de año. La cifra, eso sí, será tres décimas más baja que lo observado el año pasado.

“Para el resto del año no vemos cambios importantes en tendencias como las ventas del comercio y de ingresos de las familias, aunque sí una leve mejoría respecto del primer trimeste, el que marcaría el punto más bajo del año”, proyectaron Lever y Cruz, esperando que el empleo continúe creciendo en torno a 1% anual y los salarios reales 1,5%.

Rubro inmobiliario y comercio lideraron los descensos salariales

En febrero de este año, el Índice Nominal de Remuneraciones (IR) registró una caída de 0,4% respecto al mes previo, la más acentuada desde enero de 2010, según dio a conocer ayer el Instituto Nacional de Estadísticas (INE).

En doce meses, el aumento alcanzó un 4,2%, también el incremento más bajo desde hace más de siete años. Sectorialmente, actividades inmobiliarias, empresariales y de alquiler, seguido por comercio, marcaron las mayores inciden cias mensuales negativas, resultado que se explicó en lo principal por la disminución de los ítemes incentivos y premios, y comisiones por ventas. En contraste, informó el INE, transporte y comunicaciones consignó la mayor incidencia mensual positiva, seguido por industria manufacturera.

En estos dos rubros la dinámica estuvo asociada al alza en pagos directos al trabajador de servicio de bienestar e incentivos y premios. En doce meses, administración pública e intermediación financiera anotaron las principales variaciones positivas, por segundo mes consecutivo. Por tamaño, las grandes empresas consignaron los descensos más significativos (-0,5%), seguidas por las medianas (-0,4%).

En tanto, las pequeñas registraron variaciones mensuales positivas (0,3%). En doce meses, las grandes y pequeñas destacaron con una variación positiva (4,5%), seguidas por las medianas (3,1%). El índice real de remuneraciones anotó una variación mensual de -0,6%, acumulando -0,1% en lo que va del año y 1,4% en doce meses.