Laboral & Personas

Retiro de los fondos de la AFP a la Cuenta 2 o al APV: ¿Qué conviene más?

Por: Constanza Ramos Taky | Publicado: Miércoles 29 de julio de 2020 a las 04:00 hrs.

- T+

- T-

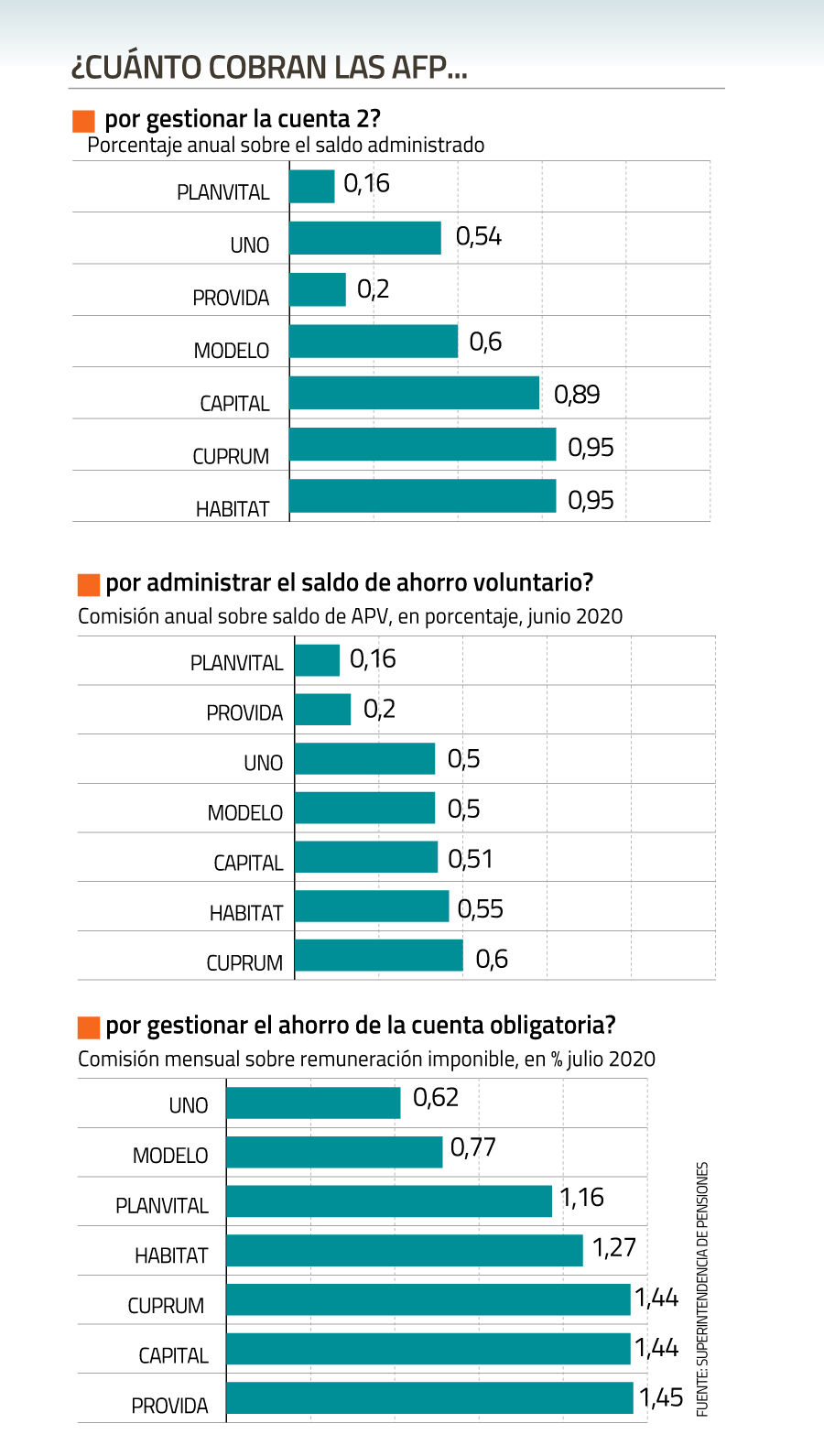

Las AFP cobran en promedio 0,61% anual por el saldo administrado en la Cuenta 2. Foto: Agencia Uno

Compartir

El pago se hará vía transferencia a una Cuenta de Ahorro Voluntario (Cuenta 2), a una cuenta bancaria, de Caja de Compensación o de Cooperativa de Ahorro y Crédito, para lo que el afiliado deberá informar el número y tipo de cuenta además del nombre de la entidad que la administra.

Los afiliados que no tengan abierta una Cuenta 2, pueden recibir los fondos igualmente en ella, ya que se abrirá automáticamente con el depósito del retiro. Para quienes ya tengan una Cuenta 2, se creará un subsaldo. El monto retirado que se destine a esta sea nueva o no, no estará afecto a cobro de comisiones por administración.

Hay una parte de los afiliados que puede que no necesiten rescatar una parte de sus ahorros hoy, ya que no ha registrado una baja en sus ingresos. Sin embargo, podrían hacerlo igual para transferir el dinero a la Cuenta 2 o a una cuenta corriente y luego al Ahorro Previsional Voluntario (APV) -donde se cobrará la comisión correspondiente del APV- y así poder disponer de los recursos en el plazo mayor a un año.

¿Cómo funciona la Cuenta 2?

La cuenta de ahorro voluntario, también llamada Cuenta 2, es un complemento de la cuenta obligatoria de la AFP, con el objetivo de que sea una fuente de ahorro adicional para los afiliados. Es distinta a un instrumento de Ahorro Previsional Voluntario o APV e independiente de la cuenta de capitalización individual, donde se depositan las cotizaciones obligatorias.

En la Cuenta 2 se puede depositar la cantidad de dinero que la persona quiera, en forma regular o no, y puede utilizarlos de la forma que desee. Pueden hacerse hasta 24 retiros anuales, sin costo.

Sin embargo, las gestoras previsionales cobran una comisión anual por el saldo administrado. En el caso de Habitat y Cuprum es 0,95%, siendo la mayor comisión. Luego se ubica Capital con 0,89% y Modelo con 0,60%

El cargo de Uno y ProVida es de 0,54% y 0,20%, respectivamente. PlanVital aplica una comisión de 0,16%.

Al momento de pensionarse, el afiliado puede traspasar los fondos, o parte de ellos, a su cuenta de capitalización individual, para tener una mejor pensión.

Los fondos acumulados en la cuenta de ahorro voluntario no son considerados dentro del cálculo para determinar si una persona tiene derecho a la garantía estatal de pensión mínima.

¿En qué consiste el APV?

El Ahorro Previsional Voluntario (APV) es un instrumento complementario al ahorro en la cuenta individual obligatoria. Se puede contratar en una AFP, una compañía de seguros de vida, un banco, una administradora de fondos mutuos, ente otros. Las AFP cobran en 0,43% por la gestión del APV.

En el APV existen dos alternativas:

- 1. En el régimen A, el Estado aporta un 15% de lo ahorrado, hasta un tope de 6 UTM (Unidades Tributarias Mensuales) anuales.

- 2. En el régimen B, lo ahorrado se rebaja de la base imponible, por lo que el porcentaje que se obtenga por el menor pago de impuestos dependerá de los ingresos del afiliado. Para el caso de un trabajador dependiente que sólo obtiene ingresos por su sueldo, dependerá del tramo en que se encuentre del impuesto de segunda categoría.

¿Qué conviene?

El abogado Christian Aste, del estudio Villarroel, Lecaros y Aste, señala que el régimen A del APV se recomienda para aquellas personas en que el ahorro es un 15% de su renta bruta, y que está no sea mayor a una tasa en la que termine pagando más de 6 UTM. “Es el caso de una persona cuya renta anual sea de $ 15 millones ($ 1.250.000 mensuales) porque en ese caso el monto a pagar en impuestos al año es $ 196.673, que es menos que la bonificación referida que asciende a $ 301.632. Para las rentas más altas siempre conviene la deducción tributaria”, sostiene.

La exsubsecretaria de Previsión Social, Jeannette Jara, explica que si el monto se traspasa a la Cuenta 2, el afiliado “podría retirarlo en la medida que lo vaya requiriendo y no tendrá pago de comisión asociado ni régimen tributario, ya que la AFP lo deberá registrar como un subsaldo de la Cuenta 2”.

Una vez retirado el 10%, en cambio, el monto se transfiere a cualquier otra cuenta y luego de eso podría destinarse en un APV. Ahí, señala, la persona podría acceder “al beneficio tributario del 42 bis de la renta, sin perjuicio de que el objetivo de la ley es para enfrentar la emergencia y que consta en el debate parlamentario que se consideraba reprochable su uso para aprovechar franquicias tributarias”.

Puntualiza Jara que lo razonable, “es esperar que el SII dicte prontamente la circular que regule la materia en uso de sus facultades interpretativas”.

Por su parte, el académico del departamento de gestión y negocios, U. Alberto Hurtado, Fernando López, sostiene que quienes no necesiten el dinero y quieran aumentar su ahorro previsional “les conviene invertirlo en APV, aprovechando el regalo del Estado que es creciente en el nivel de ingresos”.

Dice que si la finalidad de la inversión no es mejorar la pension podria ser recomendable la Cuenta 2, “dado que esta no tiene penalizaciones por retiros. Los retiros de APV con el Regimen A deben devolver al Estado un 15% del monto retirado. Los retiros en el Regimen B son considerados como ingresos tributables para el cálculo del impuesto a la renta y deben pagar una sobretasa de entre 3% y 7%”, detalla.