Laboral & Personas

Seguro de Cesantía: sólo un 10% de los fondos se ha usado pese a enfrentar la peor crisis de los últimos 40 años

Las platas de las cuentas individuales prácticamente se mantuvieron inalteradas y se redujeron las del Fondo Solidario, pero en baja proporción. Economista Juan Bravo plantea que la acumulación de los dineros se arrastra desde hace años y que se deberían revisar los beneficios y/o aportes al sistema.

Por: Pamela Fierro E. | Publicado: Miércoles 9 de diciembre de 2020 a las 04:00 hrs.

- T+

- T-

Compartir

En los albores de la creación del Seguro de Cesantía parte del debate se centró en que la magnitud de los beneficios no desincentivara la búsqueda de un nuevo empleo, como ocurría en países de Europa. Hoy, bajo la amenaza de la agudización de la pandemia, las voces cuestionan la acumulación de los fondos.

En el primer semestre de este año se utilizó apenas el 9% de los fondos, en un escenario en que la tasa de desempleo alcanzó un peak de 13,1% en julio, según la encuesta de empleo (UC), que consideró a los desocupados, a los inactivos por la pandemia y a los suspendidos.

En esa ocasión los beneficios del seguro abarcaron tanto a los trabajadores cesantes como a aquellos cubiertos por la Ley de Protección al Empleo.

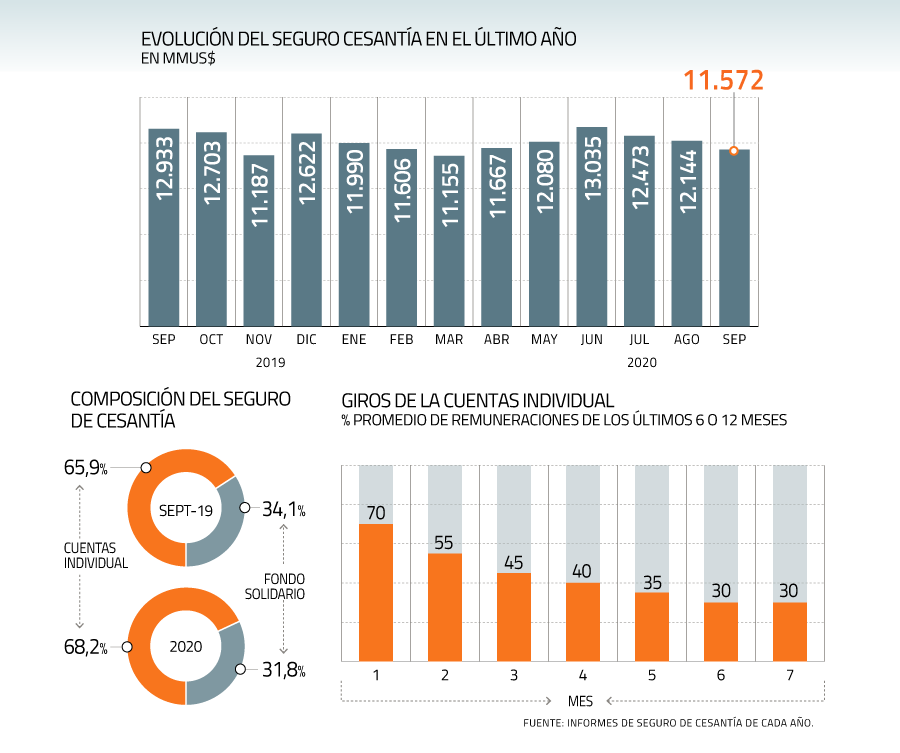

En efecto, las últimas cifras, correspondientes al 30 de septiembre, muestran que el Seguro de Cesantía acumulaba US$ 11.572 millones, de los cuales un 68,2% estaban en las cuentas individuales (FCI) y el 31,8% en Fondo Solidario (CFS). Así, el monto global experimentó una caída de 10,5% en doce meses, donde lo recaudado en las primeras cuentas prácticamente se mantuvo, no así las platas del Fondo Solidario.

“El FCS disminuyó, pero en una porción bastante pequeña, de 10% y el FCI sigue estable. Ese es un problema que no viene desde ahora, sino de mucho antes”, comenta el economista UC, Juan Bravo.

“Se debe recordar que el sistema fue concebido para cubrir eventos transitorios de desempleo y no para acumular ahorros a largo plazo que permitan enfrentar grandes crisis económicas, como ha ocurrido en esta oportunidad”, advirtió la Comisión de Usuarios del Seguro de Cesantía, en su informe 2019-2020.

Bravo precisa que el fenómeno fue analizado en 2017, en un estudio de la Superintendencia de Pensiones, donde se preguntaban cómo era posible que en una recesión como la de 2009 -por la crisis financiera global- los recursos se mantuvieran estables siendo que por definición deberían caer en contracción y crecer en tiempos buenos.

A juicio de Juan Bravo, es necesario actualizar los datos que se entregan del seguro de cesantía.

Puntos críticos

“Lo que ahora uno ve con esta recesión es que si bien cae el fondo solidario, igual sigue siendo una baja pequeña. Se acumula plata a un ritmo muy rápido, esto da cuenta de que si bien se han ido ajustando los parámetros, todavía hay espacio para cobrar menos cotización por este concepto o alternativamente mantienes la cotización, pero das más prestaciones”, señala Bravo.

El Seguro se financia con un aporte tripartito: el trabajador con contrato indefinido entrega un 0,6% de su remuneración imponible y el empleador un 2,4%.

De este aporte, sólo un 1,6% se abona en la cuenta individual del trabajador, y se deduce de su indemnización cuando es despedido por necesidades de la empresa y el 0,8% restante ingresa a un fondo de reparto, que es el Fondo de Cesantía Solidario.

El Estado aporta anualmente a 225.792 UTM, depositadas en doce cuotas en el FCS.

Desde hace cinco años la Comisión de Usuarios ha abogado por la necesidad de flexibilizar los requisitos de acceso a las prestaciones para dar un mayor uso al FCS, y plantean aumentar su aporte como complemento a la prestación de cesantía y simplificar el diseño de las prestaciones a las que se accede.

Además, como el sistema reconoce el deterioro del mercado laboral ante situaciones de alzas sostenidas de la tasa de desempleo y otorga a los beneficiarios del seguro que complementaron sus prestaciones con el FCS la extensión de beneficios por dos giros adicionales con una tasa de reemplazo del 30% de la renta imponibles, consideran que la disminución de ese aporte castiga innecesariamente al beneficiario cesante en un contexto adverso y proponen que la vigente del quinto o tercer giro no sea modificada.

En julio la tasa de desempleo en el país alcanzó a 13,1% debido a los efectos de la pandemia. En ese escenario, mucha gente dejó de buscar trabajo.

También mencionan diferenciar el número de giros a los que accederían los cotizantes de 50 años o más, dado que para ellos es más difícil reingresar al mercado laboral. Proponen que en estos casos se homologuen las normas de dos giros adicionales existentes en caso de activación del desempleo y recomiendan evaluar hacer permanente la flexibilización de las condiciones de acceso a las prestaciones de beneficios del seguro de cesantía introducidas a consecuencias de la pandemia.

“Hay espacio para seguir ajustando los parámetros y eso requiere un nuevo estudio actuarial de la Superintendencia de Pensiones”, agrega Bravo.

Las modificaciones legales experimentadas por el seguro de cesantía se han diseñado para enfrentar situaciones de desempleo causadas por terremotos, tsunamis, y hoy la crisis de la pandemia, pero a juicio de la Comisión de Usuarios se requiere una mirada sistémica de la política pública a 18 años de vigencia del mecanismo.

Los que están fuera

La crisis de la pandemia dejó en evidencia que otra de las falencias del sistema es su cobertura. Si bien protege a los trabajadores dependientes regidos por el Código del Trabajo, deja fuera a los trabajadores sujetos a contrato de aprendizaje, los menores de 18 años, pensionados, y más importante aún por su representación en el mercado laboral: los independientes, que en magnitud equiparan a quienes hoy cotizan en el seguro.

En julio el número de cotizantes del seguro alcanzó a 4.385.575 personas, mientras que en el último trimestre móvil de julio-septiembre el total de ocupados totalizó 7.667.660.

“Durante la pandemia se destruyó más fuertemente el empleo informal y, justamente, con el Fondo se protegió el empleo formal”, asegura Bravo.

A principios de mayo el Gobierno ingresó al Congreso un proyecto de ley que establecía un seguro social de protección de ingresos para los trabajadores independientes, pero la comisión de Trabajo del Senado decidió suspender su tramitación. En la oportunidad, el senador socialista Juan Pablo Letelier señaló que se trataba de un proyecto que estaba mal diseñado.

Para la Comisión de Usuarios la incorporación de los independientes al sistema se hace más apremiante “al observar el envejecimiento de los cotizantes al Seguro de Cesantía y la menor incorporación de nuevos trabajadores, lo cual, advierte, puede ser un indicio de lo oneroso del sistema y de la probabilidad que se debilite la cobertura futura.

Destacan el incremento de los afiliados con once años o más cotizaciones continuas, que a diciembre del año pasado representaban el 4,8% de los cotizantes.

En esas situaciones el empleador solo sigue aportando el 0,8% al FCS.

“En estos casos y, dado los saldos acumulados en las CIC, cabe plantear la posibilidad de disminuir las exigencias de requisitos y/o aumentar el nivel de las prestaciones cucándose trata de personas que se encuentran en tal situación”, puntualizaron.

Actualizar datos

A juicio de Bravo, es necesario actualizar los datos que entrega la Superintendencia de Pensiones en esta materia, porque en su reporte semanal habla de las solicitudes aprobadas. “Ya conocemos el acumulado y hay que cambiar el foco para saber, por ejemplo, cuántas personas han dejado de usar el beneficio porque están reinsertados. Han salido algunos reportes, pero no está sistematizado. Eso sería esencial para ir monitoreando a qué ritmo se recupera el mercado laboral”, puntualiza.

Tampoco se sabe cuántos quedaron si saldo en sus cuentas individuales. “En las cifras a agosto hay una caída anual de 5.900 que usan la cuenta de cesantía y los que usan el fondo subieron en casi 75 mil”, detalla.

Más cotizantes

El seguro de Cesantía cubre a los trabajadores que cumplen los requisitos desde 2002.

Pero desde hace dos meses se incluyó a las y los trabajadores de casa particular y ya se han creado 145.569 cuentas individuales. Este grupo la cotización equivale al 4,11% de la remuneración con cargo al empleador, dividiéndola en dos partes: un 3% para el Seguro de Cesantía que administra AFC Chile y un 1,11% para la Cuenta de Ahorro de Indemnización (CAI) a todo evento, que se sigue cotizando en la AFP donde el trabajador esté afiliado.