Macro

Alza del cobre alivia el ánimo sobre la caja del Fisco pero sin eliminar llamados a la austeridad

Libra del metal subió ayer 1,43% a US$ 2,89. Con esto, el promedio del año llegó a US$ 2,61, un 22,3% más que el observado a igual fecha de 2016 y por encima de la proyección de Hacienda.

Por: D. Vásquez, F. Brión y S. Valdenegro | Publicado: Jueves 27 de julio de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

En medio de una actividad que se mantiene débil, un desempleo que va en aumento y la reciente rebaja en la clasificación soberana, surge una noticia positiva especialmente para las arcas fiscales: el alza experimentada por el precio del cobre.

Ayer, el valor de la libra del metal rojo subió 1,43% a US$ 2,8951, con lo que el precio promedio del año quedó en US$ 2,61, el cual es 22,3% superior al observado a igual fecha de 2016. La cifra también está por encima de la proyección de US$ 2,5 que actualizó el Ministerio de Hacienda a mediados de julio y es bastante superior a los US$ 2,2 con que se elaboró el Presupuesto 2017.

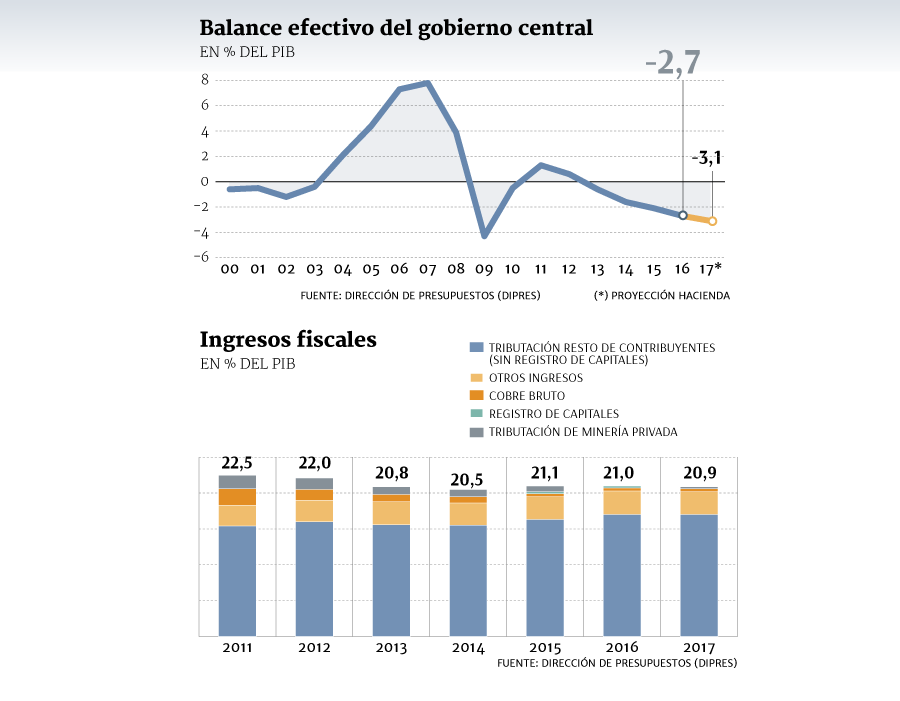

¿Por qué es una buena noticia? Porque al ser una de las principales entradas del Fisco, un mayor valor del cobre eleva los ingresos. Según cálculos del mercado, cada centavo de dólar más se traduce en unos US$ 60 millones adicionales para las arcas fiscales, lo que daría algo de margen de maniobra a la estrechez por la que están atravesando actualmente las finanzas públicas.

Esto significa que si el promedio del año cierra en un valor similar al actual, el fisco recibiría por lo menos unos US$ 660 millones adicionales en relación al cálculo oficial vigente hoy.

La economista senior de BCI Estudios, Francisca Pérez, plantea que si el precio del cobre aumenta 1%, la recaudación lo hará entre 1,2% y 1,5%. Preliminarmente, espera que la cotización promedio del año para el metal esté cerca de US$ 2,69 la libra, cifra que es 3% mayor a lo estimado en el Presupuesto, por lo que la recaudación fiscal por este concepto podría aumentar entre 3,6% y 4,5%.

Buena noticia, pero...

La primera pregunta que surge ante el alza del cobre es si se trata de un fenómeno sostenible que pueda garantizar un efecto importante en las arcas fiscales.

En opinión del director del Observatorio Fiscal, Guillermo Pattillo, la respuesta es afirmativa, lo que se respalda al mirar los contratos futuros del metal que actualmente se transan a US$ 2,877 y los valores suben a noviembre y diciembre (US$ 2,888 y US$ 2,898 la libra, respectivamente). “Y los contratos para 2018 están en promedio en unos US$2,85”, agrega.

La mirada de la economista de Econsult, Michelle Labbé, es mucho más cauta. Señala que la información disponible actualmente no es suficiente para determinar si estamos frente a un alza del cobre que es de corto o de largo plazo, ya que los últimos datos positivos de China han llevado a los inversionistas a incrementar las expectativas de demanda de cobre, “pero aún no hay una señal real que respalde eso”.

Labbé plantea que los datos economicos de China de aquí en adelante pueden estar reflejando una recuperación generada internamente más que autosustentada, de cara al congreso del Partido Comunista Chino que se realiza en noviembre y donde el actual presidente Xi Jinping buscaría extender su liderazgo más allá de los cinco años correspondientes.

Austeridad continuará

En algo en que sí coinciden los expertos es que existan o no ingresos adicionales a raíz del cobre, no habrá mayor espacio para el gasto. “Aumentar de manera significativa los gastos es bastante difícil, especialmente si se quiere cumplir con la meta de balance estructural y disminución del déficit, situación que miran muy de cerca las clasificadoras de riesgo”, indicó Pérez.

Desde Itaú Análisis Económico indicaron que aunque el valor del cobre se mantenga por sobre lo estimado por Hacienda, el gasto no subirá, ya que el ministro Valdés ha sido claro en su objetivo de responsabilidad fiscal. “Lo natural sería que el déficit fuese algo menor, al igual que la deuda pública”,

Para Pattillo, la cotización del metal no cambiará de modo relevante el escenario de “extrema estrechez” fiscal que enfrentará el gobierno que asuma en marzo de 2018.

De Gregorio propone cambios a la institucionalidad fiscal

Una serie de propuestas para actualizar el diseño de la política fiscal, especialmente en lo relativo a la determinación del precio del cobre de largo plazo, planteó el expresidente del Banco Central, José De Gregorio.

En una presentación denominada "La situación fiscal en Chile en unos pocos cuadros", afirmó que la regla de balance estructural "no es suficiente" y puede inducir a un "espejismo" de estabilidad en las cuentas fiscales, lo que se ha reflejado "particularmente" en el cálculo del precio del metal rojo en el largo plazo.

El valor, hoy en US$ 2,56, es establecido por un comité de 17 expertos convocados por Hacienda que realiza su estimación a un horizonte de 10 años.

De Gregorio sugirió "redefinir" el cálculo de dicho valor, considerando la estimación del precio de los próximos 15 años y usar como valor de largo plazo el promedio de los últimos 10.

¿Por qué el cambio? Porque "al tomar el promedio de los próximos 10 años, (la proyección) está muy influenciada por el precio del cobre de corto plazo", recalcó el experto.

Adicionalmente, aconsejó combinar estos datos con cifras sobre costos de producción de cobre "para tener una mejor medida de su rentabilidad y, por lo tanto, de sus aportes al Fisco".

Techo a las obligaciones

El también exministro de Economía, Minería y Energía afirmó que la regla de balance estructural debiese "complementarse" con otras medidas, como por ejemplo un límite a la deuda pública o al déficit efectivo.

Hoy la deuda bruta del Fisco se ubica sobre el 21% del PIB, la cifra más alta desde principios de los '90.

Sobre este punto, De Gregorio planteó poner un límite máximo de 30% del Producto en el endeudamiento bruto del Fisco.

"El problema con esta regla es que se abriría un poco saludable espacio en el corto plazo para aumentar la deuda por la vía de aumentar el déficit, limitando la capacidad fiscal de más largo plazo. Por ello, de avanzar en esta línea, se requiere poner límites a la tasa de endeudamiento anual también", argumentó el economista.

Para el académico de la Universidad de Chile, otra de las modificaciones debiera apuntar en la línea de medir el balance estructural con parámetros "más estable" y propuso el fortalecimiento de la institucionad fiscal. ¿Cómo? Creando una oficina independiente que evalúe los programas, el funcionamiento de la regla (fiscal) y proyecte la situación de mediano plazo de las finanzas públicas.

De Gregorio tuvo palabras en su presentación para la rebaja en la clasificación de riesgo de Chile, en las cuales remarcó que "la política fiscal tiene muy poco espacio, ya que siguiendo las tendencias actuales el deterioro será creciente. La rebaja de la clasificación de riesgo es una llamada de alerta importante".

China: por mejores perspectivas y veto a importación de chatarra

Los actuales niveles del precio del cobre han sorprendido al mercado, el que no esperaba una subida tan brusca y en tan poco tiempo. Por lo mismo, la situación ha generado distintas opiniones.

Para Juan Carlos Guajardo, director ejecutivo de Plusmining, sin duda que el gran responsable es China con datos más altos de lo esperado, pero añade además que a nivel internacional el dólar con sus últimas caídas también colabora, lo que se traduce en un efecto al alza en el precio de las materias primas que se comercializan en esa moneda. Además sostiene que "hace rato se viene viendo que la oferta este año viene menos abundante de lo que se esperaba, entonces se está sintiendo un mercado más estrecho".

Si bien para Jorge Catallopts, director de estudios y políticas públicas de Cochilco, China es la principal razón del rally del cobre, que lo tiene sobre los US$ 2,80 la libra, destaca que las alzas de los últimos días están más asociadas a un acumulación de inventario por parte del gigante asiático, "lo que no responde a una demanda final (...), pero si da señales de que el mercado piensa que el precio, al menos en el mediano plazo, debiese estar por sobre los niveles actuales. Si no, nadie acumularía inventarios".

A la hora de proyectar los precios en el tiempo, Guajardo indica que se ha establecido un soporte de US$ 2,5 a US$ 2,6 la libra, y él considera que es difícil que baje de eso, pero precisa que "esto no significa que el ciclo de alzas que estamos todos esperando ya haya comenzado. Todavía debemos que tener un poco de cautela".

Prohibición de chatarra

Adicionalmente, el Financial Times coloca en el tapete otro hecho que también podría estar tras el alza: China podría aplicar una prohibición a las importaciones de chatarra del metal a fines del próximo año, lo cual aumentaría la demanda por metales refinados en el mercado del gigante asiático.

La chatarra jugó un importante papel en mantener contenida el alza del cobre cuando este año dos de las mayores minas cupríferas del mundo, Escondida en Chile y Grasberg en Indonesia, paralizaron sus operaciones por huelga.

China importó cerca de 1,2 millones de toneladas de chatarra de cobre el año pasado, y se espera que aumente a 1,27 millón de toneladas en 2017.