Macro

Aprontes para IPoM de septiembre: mayoría de los economistas cree que el Banco Central debiera admitir un menor PIB 2017

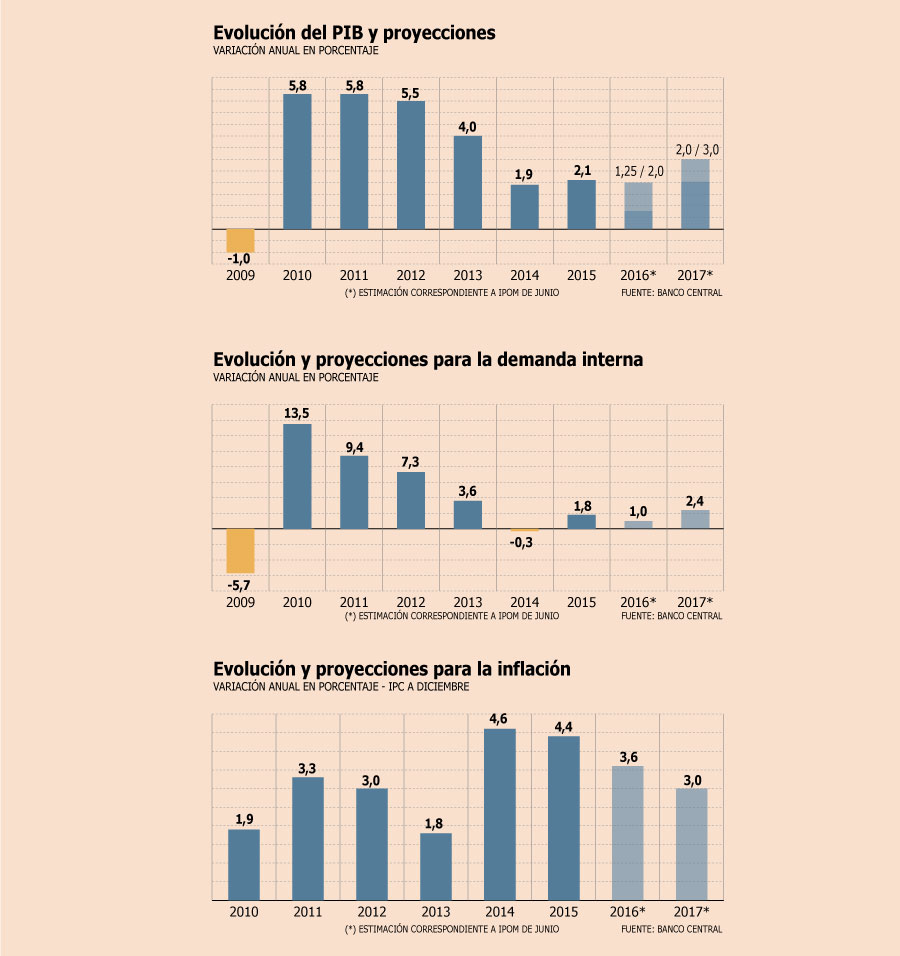

Analistas proyectan un recorte para el crecimiento del próximo año desde el actual rango de 2%-3%, a uno de 1,75%-2,75%. La minoría sugiere que la prudencia evitará algún ajuste.

Por: D.Vásquez y S. Valdenegro | Publicado: Lunes 1 de agosto de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

Para gran parte del mercado, el desempeño que tendrá la economía durante este año ya está “jugado” y es muy difícil que el resultado final se aleje sustantivamente de las estimaciones actuales, de un crecimiento del Producto Interno Bruto (PIB) en torno a 1,7%.

Es por eso que todas las miradas ya están puestas en lo que ocurrirá en 2017 y un buen termómetro para conocer la visión de las autoridades -previo a la entrega del Informe de Finanzas Públicas por parte del Ministerio de Hacienda en octubre-, será el Informe de Política Monetaria (IPoM) del Banco Central, cuya próxima entrega será el miércoles 7 de septiembre.

La mayoría de los economistas locales apuntan a que la estimación de expansión del PIB para este año se ajustará desde el actual rango de 1,25%-2%, a 1,75%, mientras que la cifra para 2017 se recortará desde la actual estimación entre 2% y 3%, a un tramo de 1,75% a 2,75%.

De todas formas, para muchos el techo de este pronóstico aún sería “muy optimista”, tomando en cuenta que las estimaciones locales apuntan a un PIB de 2,1% para próximo año (según la última Encuesta de Expectativas Económicas) y también globales, como recoge el LatinFocus Consensus Forecast de julio, que anticipa que la actividad apenas ganará dinamismo y cerrará con un incremento del Producto de 2,3% en 2017.

Sesgo de política monetaria cambiaría a neutral, pero dependerá de la Fed

Los expertos coinciden en que el Banco Central mantendrá su habitual visión cautelosa a la hora de corregir sus pronósticos, pero al mismo tiempo señalan que tampoco podrán “tapar el sol con un dedo”, considerando que la actividad no ha mostrado señales de recuperación y los indicadores de confianza no han repuntado e, incluso, algunos se han vuelto a deteriorar.

“Nosotros esperamos un crecimiento de apenas 2%, por lo que no me extrañaría que el banco baje el rango a 1,75-2,75%, considerando que tiende a ser más bien conservador en la corrección de sus estimaciones”, señala el economista jefe de Itaú Chile, Miguel Ricaurte.

En BICE Inversiones también apuestan por una revisión de un cuatro de punto, ya ese ajuste permitiría una variación variación anual inferior al 2%, lo que estaría más en línea con las expectativas que tiene la entidad para el Producto el próximo año, según detalla el economista de BICE, Sebastián Senzacqua.

El economista de Econsult RS Capital, Andrés Osorio, adhiere a esta postura y se inclina por un ajuste hasta 1,75% - 2,75%.

Una postura algo más dura entregan desde BBVA Research, ya que señalan que el actual rango entre 2% y 3% es “inalcanzable”, por lo que la corrección debería ser de “por lo menos” 25 puntos base, visión que está en línea con su pronóstico de crecimiento para el Producto el próximo año, de apenas 1,8%.

EuroAmerica también comparte que el Central deberá optar por un recorte de “al menos” 25 puntos base.

Banchile, en tanto, no descarta que la corrección pueda ser incluso mayor, recogiendo las perspectivas de diversos organismo que anticipan que la inversión podría verse ajustada nuevamente a la baja ante un gasto fiscal acotado y expectativas de empresarios “más pesimistas”.

Con todo, hay instituciones que prevén que la estimación de crecimiento para 2017 no experimentará ajustes en el próximo informe del Central. Uno de ellos es Banco Santander Chile y la principal razón es que esperan cifras algo mejores para la inversión en 2017. “En lo que respecta a la inversión, prevemos una ligera expansión en 2016 y un crecimiento algo más sustantivo en 2017, de la mano con un mejoramiento en las expectativas empresariales”, detalla el economista jefe de la entidad, Felipe Bravo.

El economista senior de BTG Pactual Chile, Mario Arend, también anticipa que el ente rector no realizará cambios, pero más por cautela que por una visión más positiva en la demanda interna, ya que espera un crecimiento “casi nulo” en la inversión para 2017.

En Inversiones Security también creen que la prudencia pesará mucho más para el Banco Central y optará en dejar sin modificación su proyección para el PIB del próximo año, según detalla el gerente de Macroeconomía de Inversiones Security, César Guzmán.

A esta visión se une el economista de BCI Estudios, Antonio Moncado.

El próximo año marcaría un hito en términos inflacionarios, ya que de cumplirse los pronósticos ésta por fin se ubicaría en el punto medio del rango meta del Banco Central -en 3%- al cierre del ejercicio, lo que ya anticipó el instituto emisor en el IPoM de junio.

Sin embargo, las dudas de los expertos están en torno al sesgo que tendrá la política monetaria, ya que si bien una inflación controlada entregaría un margen de maniobra mucho mayor, existe un fuerte condicionante: la decisión que tome la Reserva Federal (Fed) de Estados Unidos respecto a su propio proceso de normalización monetaria.

Y en ese escenario, los agentes están divididos respecto a si el instituto emisor cambiará o no el actual sesgo contractivo de la tasa en septiembre. El economista de EuroAmerica, Felipe Alarcón, cree que el Banco Central debiese optar por un sesgo neutral para esa fecha, "y de ahí dejarlo muy atado a lo que haga la Fed".

"Nuestro escenario base es de una mantención en la tasa por lo menos hasta marzo del próximo año, recién ahí tenemos un alza que está muy unido a lo que haga la Fed, porque si la Fed termina subiendo la tasa en diciembre, es muy dificil que el Central se abstenga a subir por el efecto que esto tendría en el tipo de cambio", explica.

En BBVA Research esperan que el IPC acumulado a diciembre del próximo año sea incluso más bajo, en torno a 2,5%. Sin embargo, no creen que el ente rector opte por suavizar el sesgo de la polítca monetaria en septiembre, tal como lo detalla el economista de la entidad, Cristóbal Gamboni.

"Creemos que los consejeros pueden estar esperando tener más información antes de migrar a un sesgo neutral. El IPoM de septiembre es una oportunidad, pero dado que todavía no se conocen todos los datos más volátiles que se vienen en septiembre y octubre, puede que se dé después de eso", puntualiza el economista.

Felipe Guzmán, de Banchile Inversiones, cree que de no mediar sorpresas inflacionarias en el IPC de julio y agosto, el Central podría optar por un sesgo neutral en su conducción futura de la tasa rectora, considerando un escenario con presiones inflacionarias cada vez más acotadas.

"Esto justificaría nuestra estimación de que la TPM se mantendría en su nivel actual tanto este como el próximo año".

Felipe Bravo, economista jefe de Santander Chile, apuesta porque la tasa de política monetaria se mantendrá plana por un tiempo más prolongado de lo que anticipaba el IPoM de junio, "aunque de todas formas continuará dejando la puerta abierta al proceso de normalización".