Macro

Banco Central prevé un boom este año por retiros y ayudas fiscales, pero una economía más lenta en 2022 y 2023

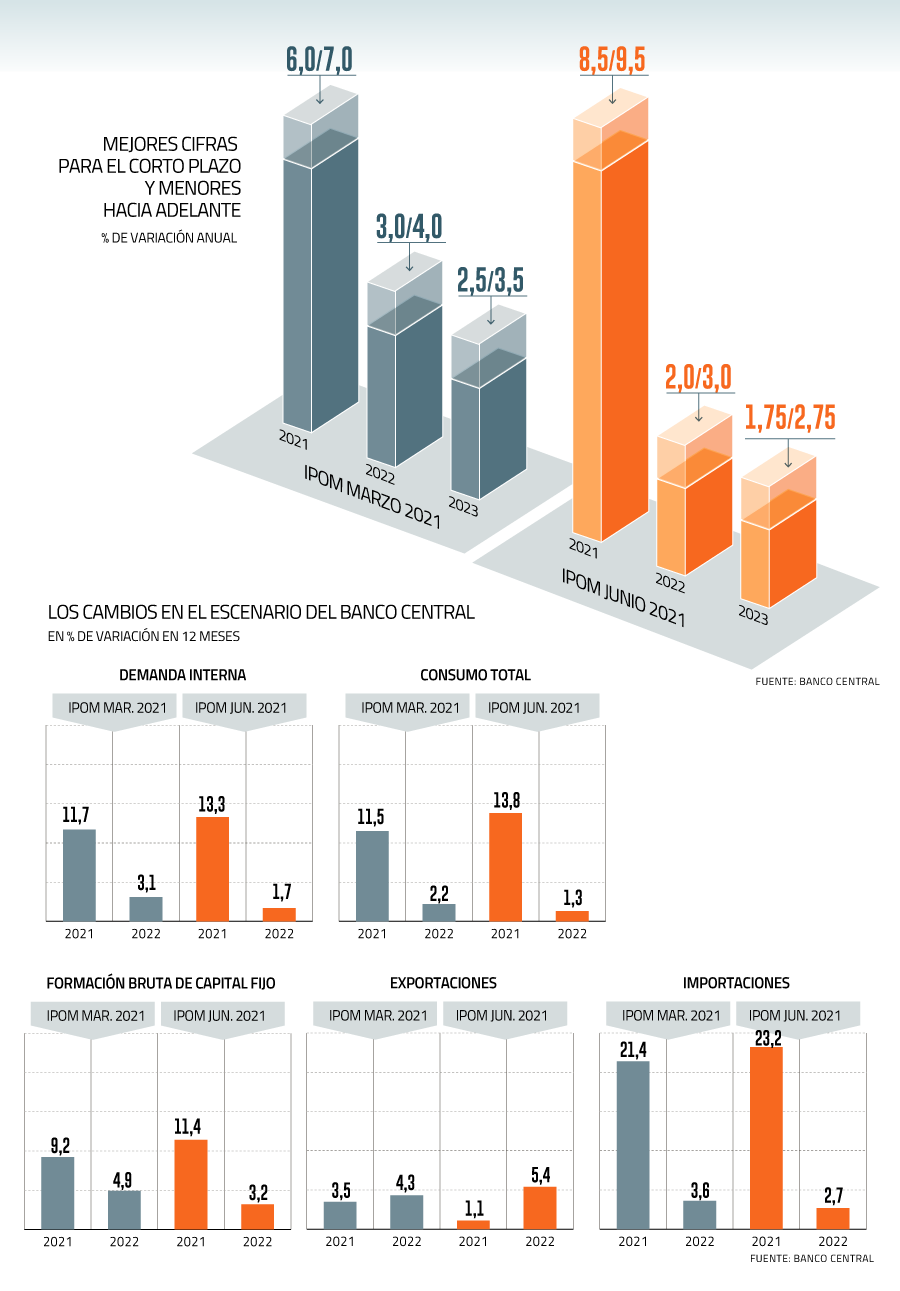

El instituto emisor se puso a la cabeza de las perspectivas del mercado, anticipando un crecimiento de hasta 9,5% este año. Sin embargo, el impulso se comenzará a agotar este año y el próximo, cuando el crecimiento se moderará hacia niveles cercanos al 3%.

Por: S. Valdenegro y P. Cuevas | Publicado: Miércoles 9 de junio de 2021 a las 09:15 hrs.

- T+

- T-

Compartir

El escenario planteado por el Banco Central en el Informe de Política Monetaria (IPoM) de junio podría calificarse como "dual".

Esto, ya que por una parte aplicó un fuerte aumento en las proyecciones de crecimiento para este año, un mejor ánimo explicado por fenómenos como los retiros de fondos previsionales y las transferencias estatales. Mientras que por otra, dicho impulso se comenzará a agotar el próximo año y el posterior, llevando a una normalización en las tasas de expansión del Producto Interno Bruto (PIB).

La entidad revisó al alza de 2,5 puntos porcentuales al rango esperado para el PIB este año, situándolo entre 8,5% y 9,5%. Así, se ubicó por sobre el consenso del mercado (6,2%), del Gobierno (6%) e, incluso, del actor más optimista dentro de la encuesta de Consensus Forecast (Capital Economics, que ve un avance de 9% en el Producto este año).

"La recuperación de la actividad ha sorprendido positivamente en los primeros meses del 2021, reflejando el fuerte impulso macroeconómico y la mejor adaptación de la economía a las restricciones sanitarias", dijo el IPoM, con lo que la brecha de actividad se cerrará en el tercer trimestre de este año, recuperando lo perdido durante la pandemia.

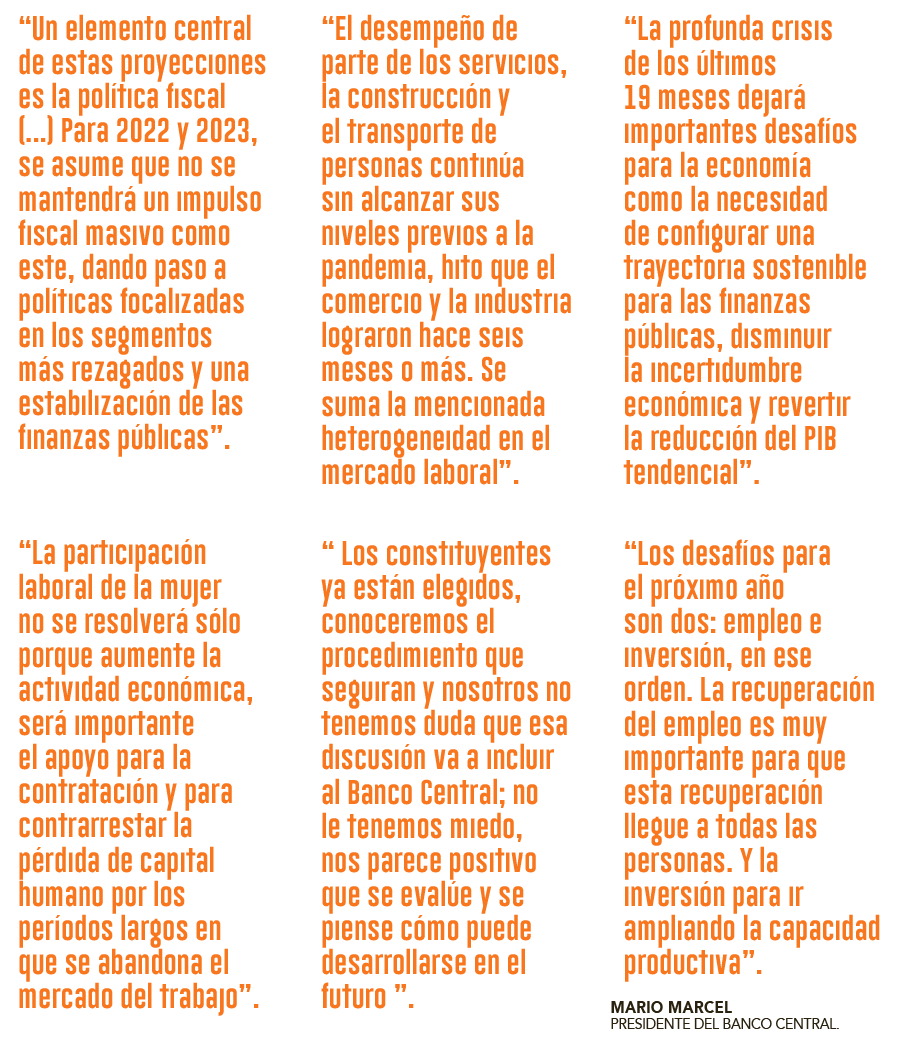

El reporte, calcula que dos tercios de la diferencia con la proyección de marzo se explica por la acumulación de medidas de impulso al gasto. El resto atribuye al mejor inicio del año y adaptación de la economía. Eso sí pone el acento en lo heterogéneo del avance en los sectores de la economía como el rezago de la recuperación del mercvado laboral. Ademáas, advierte que la principal fuente de incertidumbre se mantiene ligada a la evolución de los contagios y las cuarentenas.

Hacia el próximo año y 2023, la situación tenderá más bien a una normalización, con una expansión del Producto de entre 2% y 3% para el 2022 (un punto menos que en el reporte de marzo) y en un rango entre 1,75% y 2,75% para el ejercicio posterior (75 puntos base más bajo que la proyección previa del banco).

¿La razón? El efecto de una mayor base de comparación por el desempeño esperado en 2021, el paulatino descenso del impulso al consumo y un dinamismo acotado de la inversión.

Boom de consumo e inversión, pero transitorio

Respecto a la inversión, medida como formación bruta de capital fijo (FBCF), la entidad prevé una fuerte recuperación que llevaría prácticamente a reponer lo perdido el año pasado, anticipando un avance de 11,4%, 2,2 puntos porcentuales mayor a lo previsto en el último IPoM.

Pero, al igual que la dinámica para el Producto, el banco recortó sus apuestas para los años venideros. Para el 2022, pasó de esperar un 4,9% de avance a solo un 3,2%, mientras que hacia el 2023 el pronóstico se redujo desde 3,3% a apenas 2%.

Según el reporte, aquello se explica, principalmente, por el bajo dinamismo de la FBCF en construcción y obras, la "lenta incorporación" de nuevos proyectos a los catastros, la mantención de la incertidumbre en "niveles elevados", el mayor endeudamiento de las empresas y la evolución de las condiciones financieras locales.

A su vez, en medio del boom de liquidez por las ayudas estatales y los retiros de fondos, el emisor prevé que el consumo total se disparará un 13,8% este año, desde el 11,5% calculado en marzo.

¿Y los años siguientes? Para el 2022 la apuesta es un avance de apenas 1,3%, desde el 2,2% previo, mientras que el ejercicio posterior verá un tímido crecimiento de 1,2%, revisado desde el 2,7% previo.

El Consejo fundamenta que la "significativa moderación" del consumo privado en los próximos dos años reflejará "en buena parte" la transitoriedad con que se han definido las actuales medidas de apoyo a los ingresos.

Nuevamente, la presentación del reporte ante la comisión de Hacienda del Senado fue de manera telemática.

El importante impulso fiscal

En su presentación ante la comisión de Hacienda del Senado, el presidente del instituto emisor, Mario Marcel, le puso números a la magnitud del esfuerzo que está realizando el sector público en atenuar el impacto de la emergencia sanitaria en los ingresos de las familias.

De esta forma, al considerar los anuncios ya concretados y el gasto adicional que significarán las medidas de apoyo a hogares recientemente aprobadas, como el Ingreso Familiar de Emergencia (IFE) extendido, y a las PYME en discusión en el Parlamento, el gasto público se expandirá en 25% nominal este año, comparado con el 5% considerado en marzo.

Marcel señaló que lo importante es que la trayectoria de convergencia de la política fiscal sea "creíble en el largo plazo", asumiendo que se seguirán las recomendaciones del Consejo Fiscal Autónomo (CFA) en la línea de la transitoriedad de las medidas de apoyo.

También, el ente autónomo asume en su escenario que se avanzará en las medidas tributarias que anunció el presidente de la República, Sebastián Piñera, en su cuenta pública, lo que a juicio de Marcel permitirá tener ingresos permanentes para las arcas públicas.

Baja PIB de mediano plazo por la menor productividad

El Banco Central corrigió a la baja la estimación de crecimiento del PIB tendencial no minero para el período 2021-2030, situándolo entre 2,4% y 3,4%, con un punto medio de 2,9%.

Lo anterior implica una reducción de 0,6 puntos porcentuales (pp) en el punto medio del cálculo y una ampliación del rango de medio punto porcentual respecto de lo contemplado en 2019, cuando se proyectó un crecimiento entre 3,25% y 3,75%, con un punto medio de 3,5%.

El menor PIB tendencial (concepto que refleja la capacidad de expansión de mediano plazo de la economía) proyectado responde a un menor crecimiento de la productividad total de factores (PTF), tendencia que partió a inicios de los 90 y que fue revertida transitoriamente en el periodo de boom de las materias primas, de la segunda mitad de los 2000.

Al contrario, el Banco Central mejoró la proyección del PIB potencial, es decir, aquel que mide la capacidad de crecimiento en plazos más cortos, donde no se alcanza una plena reasignación de recursos.

Así, para 2021-2023 el ente emisor calcula un crecimiento potencial en torno a 2,1% desde el 1,7% previsto en marzo, como consecuencia de la adaptación de la economía al efecto que ha provocado la pandemia, entre otros factores.