Macro

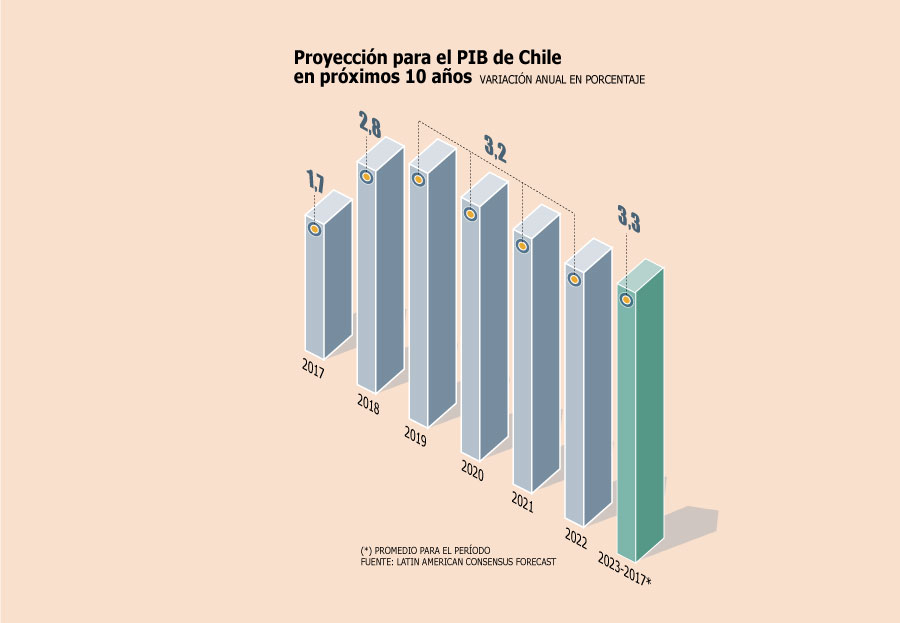

Consensus Forecast ve crecimiento chileno en torno a 3% en los próximos 10 años

Inversión llegaría a su peak en 2021 con alza de 4%, mientras que el consumo privado bordearía el 3,5% en el período.

Por: Denisse Vásquez H. | Publicado: Martes 25 de abril de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

La aceleración del ritmo de crecimiento de la economía chilena será bastante paulatino durante los próximos diez años, según adelantan los pronósticos del Latin American Consensus Forecast.

Si bien entre 2017 y 2018 el incremento del Producto Interno Bruto (PIB) sería de más de un punto, desde 1,7% a 2,8%, en los años venideros la expansión de la actividad se mantendría en torno al 3%, con un promedio de 3,1% entre 2018 y 2022 y de 3,3% para los cinco ejercicios siguientes (2023-2027).

Lo anterior estará acompañado de un consumo privado que irá subiendo de 2,6% en 2018 hasta un 3,5% en 2021, manteniendo un nivel similar en el siguiente quinquenio. La inversión, en tanto, repuntará a 2,9% el próximo año (desde el aumento de 0,5% esperado para 2017) y marcará su peak en 2021 con un alza de 4%, manteniéndose un poco más abajo de ese nivel (3,8%) en los años siguientes.

Según el análisis de la entidad, los precios del cobre más débiles “han herido al mayor exportador del mundo”, mientras la situación económica también se ha “exacerbado” por las reformas tributaria y laboral del gobierno.

Además, destacó la elección presidencial que enfrentará el país en noviembre próximo, la cual algunos analistas creen que se podría ver un cambio en el apoyo político, “alejándose de la izquierda”.

“Las expectativas de crecimiento probablemente recibirán un impulso de la posible elección de un candidato amigable con el mercado y que respalde políticas pro-crecimiento”, indicó el reporte internacional.

Flojo 2017

En el informe de abril, las expectativas para el PIB de este año se ajustaron a 1,7% desde 1,8% de marzo, con un aumento de 2% para el consumo privado y un incremento de 0,5% en la inversión bruta de capital fijo, que experimentó un fuerte recorte en relación a lo esperado en marzo (1%).

El débil rendimiento esperado para la actividad de la primera parte del año y, en especial para el primer trimestre, estarían detrás de este ajuste a la baja, principalmente por los efectos negativos de la huelga en Escondida que se extendieron hasta marzo.

De acuerdo a Cesar Guzmán, gerente de Macroeconomía de Inversiones Security, la actividad minera habría caída nuevamente sobre los dos dígitos (12%). A eso se sumaría una baja de 2% en la industria manufacturera.

“La huelga de Escondida tendría un efecto en marzo entre 1% y 1,5% puntos porcentuales negativos, por lo que nuestra estimación para el Imacec de marzo está entre -0,5% y 0%”, detalla el economista de Banchile Inversiones, Nathan Pincheira. Con esta cifra, Pincheira espera un crecimiento nulo para la actividad en el primer trimestre.

El economista jefe de Itaú, Miguel Ricaurte, espera que el Imacec de marzo sea negativo (-1%), al igual que el Producto del primer trimestre. “El PIB se habría contraído 0,3% respecto a igual período de 2016, el peor crecimiento desde el tercer trimestre 2009”, subrayó.

Mercado ya asume otra baja de tasas en este trimestre

En su reunión de abril, el Banco Central concretó su tercer recorte en la tasa de política monetaria (TPM), ubicándola en 2,75% y manteniendo el sesgo expansivo, aunque con menor vigor.

El mercado ya incorporó estos elementos en su escenario o, por lo menos, así lo reflejan los instrumentos financieros. Y es que las tasas swaps a seis meses y a un año ya asumen una tasa de interés de 2,5%, nivel en que se ubicaría la TPM de concretarse un nuevo recorte en el tipo rector.

Como destacó el economista de Banchile, Nathan Pincheira, una tasa llegando a 2,5% y quieta en ese nivel no estaba incorporado en los precios de los activos financieros antes de la reunión del 13 de abril. Y ahora los activos denotan que la tasa disminuiría al finalizar este trimestre y no mostraría cambios hasta el primer semestre de 2018.

La proyección de Pincherira es que la tasa cerrará en 2,5% este año. "No podemos descartar que veamos otro recorte adicional en mayo, dependiendo de la evolución de las variables", explica. El economista de Itaú, Miguel Ricaurte, tampoco desestima un recorte de 25 puntos base en el corto plazo, lo que señala dependerá de los próximos datos de inflación y del mercado laboral. "Este último parece haberse convertido en el foco de atención del Consejo desde el IPoM y hasta se podría decir que fue lo que gatilló el recorte en abril", aseguró. De hecho, en una entrevista a Bloomberg, el presidente del Banco Central, Mario Marcel, resaltó que con la disminución de la actividad en la construcción, el trabajo asalariado ha sufrido más de lo esperado. "Es por eso que dejamos abierta la posibilidad (de reducciones adicionales)", expuso.

El economista de Scotiabank Chile, Benjamín Sierra, mantiene su proyección de una tasa de política monetaria en 2,75% a diciembre, pero acota que tras el último comunicado "da la imprensión de que cualquier cifra que salga por debajo de lo que se esperaba, tanto en inflación como en actividad, puede gatillar un recorte adicional".

El analista espera una variación del Índice de Precios al Consumidor (IPC) de 0,2% en abril y un Imacec de -0,1% en marzo.