Macro

¿Cuántos puntos del PIB crecería el ahorro de la economía con el alza en cotizaciones?

Por: S. Valdenegro, C. León y C. Rivas | Publicado: Martes 30 de octubre de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

El mercado comienza a analizar los principales efectos macroeconómicos del proyecto de reforma de pensiones que presentó el Ejecutivo el fin de semana. En esta línea, hay un ítem en particular en el que los expertos ven un impulso de aprobarse la iniciativa: el ahorro.

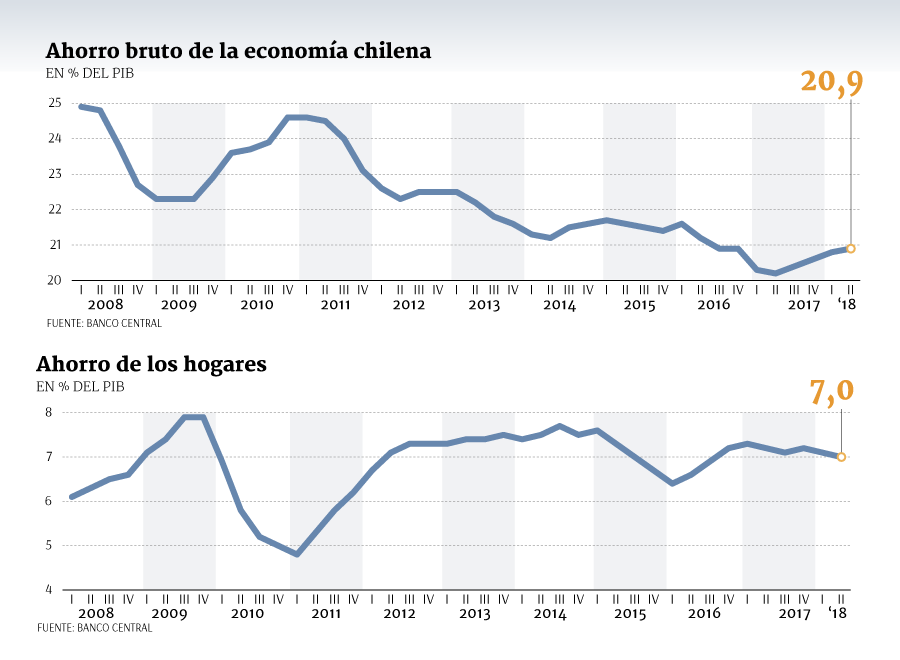

Según cifras del Banco Central a junio, el ahorro tanto de los hogares como de la economía en general se ha estabilizado en los últimos años, situándose en 7% del Producto y 20%, respectivamente. Eso sí, están lejos de sus máximos alcanzados entre 2008 y 2009.

El mercado coincide en que, de aprobarse el incremento en la cotización desde 10% a 14,2% en un período de ocho años, el ahorro de la economía podría incrementarse en hasta 2,5 puntos del Producto, lo que equivaldrá a más de US$ 6.500 millones.

El economista jefe de BCI Estudios, Sergio Lehmann, señala que en régimen, cuando se alcance el 14,2% de cotización, la tasa de hogares se vería incrementada en torno a 2% del PIB.

“La evolución del ahorro bruto nacional, sin embargo, dependerá de los incentivos que se generen para nuevas inversiones y ahorro de empresas, lo que está vinculado con el marco de tributación. En ese ámbito, el proyecto de modernización tributaria del gobierno es clave”, recalca.

El economista de la Universidad Mayor, Tomás Flores, calcula en hasta 2,5 puntos de la economía el incremento del ahorro bruto de la economía: “El proyecto de modernización tributaria también elevará el ahorro, de las empresas en este caso, debido a que se reconstruye el incentivo a reinvertir las utilidades”, agrega.

El gerente de Estudios de Econsult, Sebastián Cerda, señala que cualquier cálculo debe considerar si el nuevo ahorro forzoso de la cotización adicional reemplaza al voluntario, como el APV.

“Un cálculo grueso indica que si de este ahorro forzoso adicional solo la mitad se reemplaza por ahorro voluntario de las familias, la tasa de ahorro nacional podría subir entre 1 y 1,5% del PIB”, calcula.

¿Qué pasa con el Fisco y las empresas?

El economista jefe de Itaú Chile, Miguel Ricaurte, ve un efecto positivo entre dos a tres puntos del Producto en el ahorro de los hogares. Eso sí, ve riesgos por el lado del indicador para el Fisco y las empresas.

“La presión fiscal que ejercerían las medidas propuestas significa que el ahorro del Fisco, por un lado, y de las empresas, por otro, podría ser menor puesto que estos serán quienes en principio paguen las cotizaciones adicionales. Por ello, el efecto neto podría ser algo menor al incremento del ahorro de los hogares”, argumenta.

Difícilmente el efecto superará el 2% adicional del PIB en la tasa de ahorro nacional, señala el gerente de Estudios de Gemines, Alejandro Fernández, recalcando que hay una proporción importante de los ingresos del país que no cotizan, como los independientes, las utilidades no distribuidas y personas de alto patrimonio.

“Por otro lado, el mayor gasto fiscal en pensiones, en términos netos puede reducir el ahorro público si es que no hay ingresos compensatorios o recortes de gastos equivalentes”, enfatiza.

Mientras que Felipe Guzmán, de Credicorp Capital, ve que el incremento en el ahorro será la mitad del aumento de la cotización. O sea, dos puntos del Producto.

“Al ser un ahorro forzoso que busca financiar pensiones futuras, se espera que los individuos reduzcan su ahorro voluntario, por lo que el ahorro total no aumentará en la misma cuantía. La literatura internacional muestra que la sustitución entre ahorro forzoso y privado es cercana al 50%”, explica el economista.

Bernardo Larraín, Presidente Sofofa.

Sofofa destaca cotización adicional

El presidente de la Sociedad de Fomento Fabril (Sofofa), Bernardo Larraín Matte, destacó ayer que la mayor cotización sea con cargo a los empleadores.

"Hay un amplio consenso en que es necesario aumentar la contribución al ahorro individual de las personas, lo que finalmente permite mejores pensiones en forma sustentable, y efectivamente lo van a poner las empresas", afirmó.

En esa línea, el líder gremial puso énfasis en que para incentivar que los adultos mayores extiendan su vida laboral, es necesario otorgar mayor flexibilidad laboral al interior de las empresas.

"La adaptabilidad y flexibilidad en esto es muy importante para poder acogerlos y que sea realmente esta una opción", dijo Larraín.

Ejecutivo deberá contener gastos para solventar reforma

En cadena nacional, el presidente de la República, Sebastián Piñera, informó que el costo en régimen del proyecto de reforma previsional será de US$ 3.500 millones por año. Esto, como consecuencia del impacto para el Fisco como empleador del mayor aporte para los trabajadores públicos y del incremento en las pensiones básicas de los sectores más pobres de la población.

El ministro de Hacienda, Felipe Larraín, señaló ayer en entrevista con radio Duna que parte del costo será asumido por las holguras que tiene el Fisco a partir de 2020, las que según el Informe de Finanzas Públicas son de US$ 1.631 millones ese año, US$ 1.143 millones en 2021, US$ 847 millones en 2022 y US$ 3.080 millones al año siguiente.

Por holguras se entiende la diferencia entre los ingresos y gastos comprometidos y la meta de balance estructural.

Entre los economistas señalan que el esfuerzo fiscal no será menor y enfatizan que el gobierno deberá optar por reasignar recursos y seguir ajustando gastos.

"Al tener un impacto creciente, deben abrirse holguras para este nuevo desembolso a través de un control estricto de los demás gastos públicos", señala el académico de la U. Mayor, Tomás Flores.

El economista jefe de BCI Estudios, Sergio Lehmann, plantea que una "mayor racionalización de gastos" sería la manera más adecuada de crear espacio para los mayores recursos para el sistema previsional. "De cualquier manera, es importante hacer ver que, desde el punto de vista macroeconómico, la opción correcta es financiar el pilar solidario y pensiones mínimas con impuestos generales", dice.

Miguel Ricaurte, economista jefe de Itaú Chile, señala que en principio "los mayores costos deberán ser compensados con recortes en otras áreas del presupuesto si se busca mantener la esperada consolidación fiscal".

"El proyecto también generará presiones en el corto plazo, las que creemos el gobierno podrá financiar teniendo en cuenta las holguras fiscales que se asume existirán en los próximos años", afirma Felipe Guzmán, de Credicorp Capital.