Macro

Diciembre sumó argumentos para que el Banco Central ponga “freno de mano” a alzas de tasa

El registro de diciembre confirmó que el tercer trimestre se ubicó por debajo de las expectativas.

Por: Víctor Guillou V. | Publicado: Miércoles 6 de febrero de 2019 a las 14:15 hrs.

- T+

- T-

Compartir

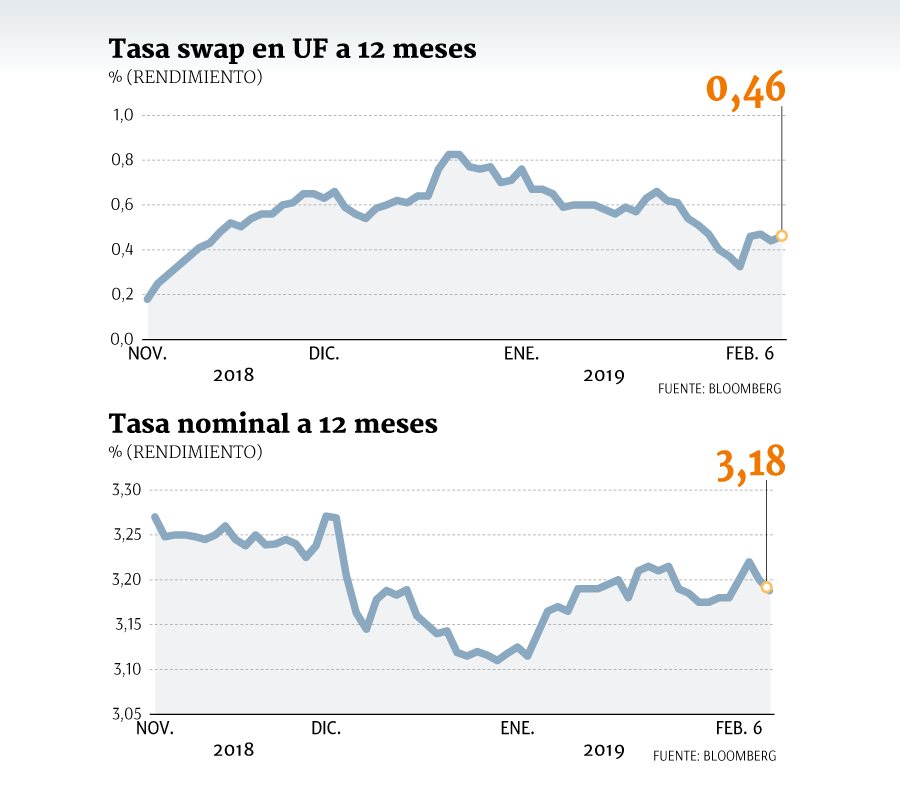

El débil registro económico de diciembre de 2018 confirmó que el último cuarto del año, si bien mostró una aceleración respecto del tercer trimestre, finalmente fue menor a lo esperado por los analistas. Y para una parte del mercado, las preocupaciones ante la debilidad de algunos sectores específicos y el escenario de cautela delineado recientemente por el Banco Central, apuntarían a un menor ritmo alcista para la tasa de interés, la que se elevó hasta a 3% la semana pasada.

Todo, en un contexto en que el instituto emisor anunció que pondrá "especial atención a la evolución del escenario externo" en su próximo Informe de Política Monetaria (IPoM), donde además advierten que "los principales bancos centrales han señalizado una mayor gradualidad en el ritmo de normalización de sus políticas monetarias".

Así lo planteó el economista jefe de Fynsa, Nathan Pincheira, quien sostuvo que si bien con el último Imacec del año "no creemos que cambie la mirada sobre la economía hacia adelante, sí entrega sustento a nuestra opinión de que el Banco Central tendría menos presiones para normalizar rápidamente la política monetaria".

El punto lo respalda el economista senior de Credicorp Capital, Felipe Guzmán, quien notó "una importante desaceleración de los sectores distintos de la minería" en el cuarto trimestre, menor velocidad que "incidirá sobre el cierre de brechas de capacidad previsto por el Banco Central hace algunos meses".

Todo ello apuntaría "a una menor premura por retirar el estímulo monetario como se consideró en el IPoM de diciembre", afirmó Guzmán.

Con todo, desde la gestora de capitales peruanos aún esperan dos alzas de tasa adicionales a la realizada en enero, aunque descartan un movimiento en la próxima reunión de marzo.

"En este sentido, consideramos que el espacio para continuar elevando la tasa será más evidente en la segunda parte de 2019, aunque no descartamos ver un próximo movimiento a fines del primer semestre (mayo o junio)", plantó Guzmán.

Visión similar a la que entrega Joaquín Aguirre, gerente de Estudios de Tanner Investment, quien sostiene que si bien el dato de diciembre fue menor al esperado, "no fue tan malo como para desenfocar el rumbo" de la política monetaria.

En su análisis, el actual nivel de la Tasa de Política Monetaria (TPM) "todavía está en modo bastante expansivo y, por lo tanto, todavía hay cabida para que siga subiendo y aun así sigamos en modo expansivo".

Para el economista, lo que interesa al ente autónomo es cómo las expectativas de inflación permanecen ancladas a la meta de 3% dentro de los próximos dos años, por lo que, pese a ver datos mensuales negativos todavía "debería haber cabida para subir la tasa a pesar de que algunos datos puntuales salgan menores a lo que se espera".

Remarca que existe "un gap tremendo" entre el ritmo de alzas que delineó el Central en el IPoM de diciembre -cuatro movimientos este año- y lo que tiene internalizado el mercado, por lo que en su óptica "esperaría igual que haya un alza, pero no sé si tan brutal como lo dijo el Banco Central en diciembre porque tenemos un escenario externo bastante delicado y que es una fuente importante de riesgos".

Hacia adelante, espera una mantención de la TPM en al menos las dos próximas reuniones, y cree que "por junio o julio podríamos ver un alza adicional y ya para fines de año quizás la próxima, peso eso va a ser muy dependiente de los datos porque de aquí a septiembre u octubre pueden pasar muchas cosas".

En tanto, para César Guzmán, gerente de Macroeconomía de Inversiones Security, el dato de actividad de diciembre hace que "en materia de política monetaria vemos cada vez más difícil que se concrete el panorama planteado en el último IPoM de cuatro ajustes".

Esto, porque "la economía sigue cerrando brechas muy gradualmente" con acotadas presiones inflacionarias.

Dado lo anterior, ven al instituto emisor elevando la tasa en la reunión de mayo en un cuarto de punto -llevándola a 3,25%%- y realizaría una pausa en la segunda mitad del año, a la espera de signos de un cierre de holguras más marcado".

Coherente con las expectativas, el consejo del Banco Central subió la tasa de interés de 2,75% a 3%

la semana pasada.

la semana pasada.