Macro

Economía chilena tendrá que esperar hasta fines del próximo año para crecer al 3%

Analistas recalcan que inversionistas apuntan a un cambio político en las parlamentarias y presidenciales.

Por: Sebastián Valdenegro | Publicado: Miércoles 2 de noviembre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

El debate está desatado. El ministro de Hacienda, Rodrigo Valdés, instaló la idea de que algunos indicadores de actividad, como el Imacec de agosto, la confianza empresarial de septiembre y el rally de la bolsa local, eran la manifestación más clara de la existencia de “efectos primaverales” en la economía. Y la discusión se intensificó tras las positivas cifras de distintos sectores productivos y la baja trimestral que mostró el desempleo en septiembre.

Los expertos coinciden en que la parte más baja del ciclo ya quedó atrás, al menos estadísticamente hablando. ¿Significa esto un repunte robusto de la actividad? Para nada, sobre todo mirando las proyecciones de consenso del mercado hacia adelante.

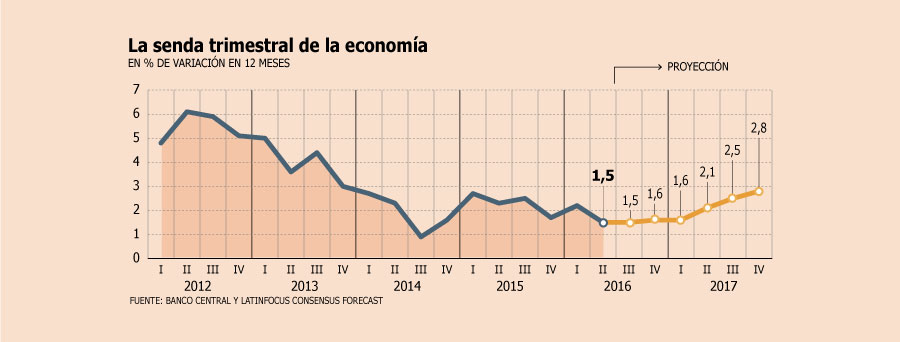

Según las estimaciones de los 33 departamentos de estudios y consultoras sondeados por LatinFocus Consensus Forecast en octubre, la economía mantendrá una senda de recuperación leve, instalándose en una expansión de 1,6% promedio entre el tercer trimestre de este año y el primero del 2017.

Así, hacia junio y septiembre del próximo año retomará tasas sobre 2% y en el último trimestre se acercará a su potencial, en torno al 3% (ver gráfico).

El factor político

El economista de EuroAmerica, Felipe Alarcón, señala que es “prematuro” hablar de un incipiente repunte en la actividad a la luz de las cifras conocidas el viernes pasado.

“Hay que esperar hasta 2017 para una recuperación ya confirmada. Hay un cambio en las expectativas luego de la elección municipal”, señala.

El gerente de Estudios de Gemines, Alejandro Fernández, complementa señalando que la recuperación “podría adelantarse algo” si se anticipa un cambio en la coalición gobernante a partir de marzo de 2018.

El economista de Econsult RS Capital, Andrés Osorio, plantea que hay dos factores que incidirán en qué momento se alcanza un crecimiento más cercano al potencial: “Uno, que las exportaciones efectivamente se recuperen con un tipo de cambio más alto; y dos, que la inversión deje de caer”.

Para la gerente de Estudios de la Cámara Nacional de Comercio (CNC), Bernardita Silva, un cambio de coalición gobernante “muchas veces” mejoran las expectativas de los agentes económicos, proceso que se inicia alrededor de seis meses antes del cambio de administración. “Si se le agrega ese componente y si bien algunas variables han mejorado en el margen, lo cierto es que la confianza empresarial y de consumidores sigue en niveles muy pesimistas. El escenario no mejorará hasta que aquello se revierta”.

Mientras que el gerente de Estudios de la Cámara de Comercio de Santiago, (CCS), George Lever, ve “factible” el escenario de una recuperación más constante hacia finales del próximo año.

“Podríamos ver un mayor crecimiento en los primeros trimestres del 2017 en la medida en que el sector productivo disminuya sus enormes brechas de confianza y mejore sus expectativas”, plantea.

BTG: "Aún queda mucho trecho, pero se avizoran señales positivas"

- Tras las cifras de sectores económicos de septiembre, ¿se puede hablar de una recuperación?

- Los datos de septiembre fueron una sorpresa relevante de actividad económica, tanto por el lado de manufacturas como en las ventas minoristas. Ambos indicadores tuvieron un importante aumento en el margen después de meses relativamente planos o negativos, con indicios de recuperación por el lado de las manufacturas en subsectores ligados a la demanda externa, pero también a la demanda doméstica, como es la producción de maquinarias y equipos y productos durables para el hogar.

Si bien los datos se ven positivos, mantenemos cierta cautela a la espera del Imacec de septiembre y de los próximos indicadores líderes de actividad económica.

- ¿Qué esperan para el Imacec de septiembre y el PIB del tercer trimestre?

- Para septiembre prevemos una cifra de 2,3%. Previo a los datos sectoriales, nuestras proyecciones se ubicaban en un rango de 1,5%-2%, por lo que la sorpresa es relevante. Con esto, el tercer trimestre cerraría con un crecimiento de 1,8%. Para 2016 subimos nuestra proyección a 1,8% (desde 1,7%), y estamos a la espera de más datos para validar un sesgo al alza para el crecimiento.

- LatinFocus prevé que recién en el último trimestre de 2017 la economía volverá a crecer a su potencial (3%).

- Nuestra proyección para 2017 ubica al crecimiento entre 2% y 2,5%. Hay que destacar que la minería dejaría de contribuir negativamente el próximo año, lo que agregará poco más de medio punto porcentual al crecimiento del año. Un factor clave para 2017 será la confianza del consumidor y empresarial.

- ¿De qué dependerá la recuperación de las expectativas?

- Una parte importante de las bajas expectativas y confianza obedece a factores domésticos. En la medida que los programas de gobierno que se presenten para las próximas elecciones tengan elementos que prioricen la inversión, contratación, productividad y el crecimiento, es probable que veamos un aumento de las expectativas y confianza. Aún queda mucho trecho, pero se avizoran algunas señales positivas.