Macro

El complejo escenario del Banco Central para cuadrar el Informe de Política Monetaria que presentará en diciembre

Economistas advierten que la crisis que enfrenta hoy el país no tiene parangón con las provenientes desde el exterior. Alza en el dólar presionará la inflación y abre dudas sobre la evolución de la política monetaria. Crecimiento y consumo serían revisados fuertemente a la baja.

Por: Pamela Fierro E. | Publicado: Viernes 15 de noviembre de 2019 a las 04:00 hrs.

- T+

- T-

El Consejo del instituto emisor es integrado por Rosanna Costa, Joaquín Vial, Mario Marcel (presidente), Pablo García y Alberto Naudon. Foto: Julio Castro

Compartir

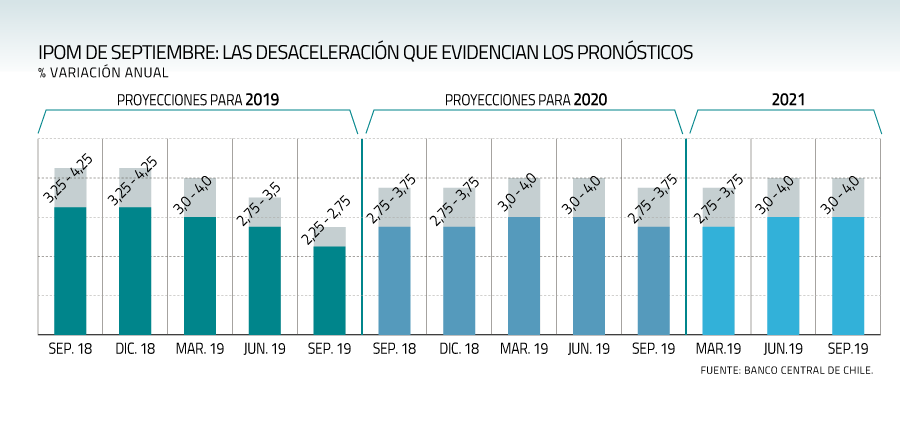

“El IPoM de diciembre contendrá un análisis más completo e informado del efecto de los acontecimientos recientes sobre la economía, las perspectivas para la inflación y la respuesta de la política monetaria”, anunció el Banco Central tras su última reunión de política monetaria el 23 de octubre.

De ahí que tras los mensajes que ha ido endureciendo día a día el ministro de Hacienda, Ignacio Briones, sobre la marcha de la actividad económica -abriéndose incluso a una caída en el Imacec de noviembre-, las miradas se posen sobre el ente emisor.

La situación tiene tal complejidad que son pocos los expertos que a estas alturas se atreven a pronosticar la magnitud de los ajustes que hará el banco en variables clave como crecimiento, inflación, consumo e inversión. Está claro que todo irá a la baja, la duda es cuánto.

La razón de la dificultad está en que “los modelos han sufrido desviaciones más allá del estándar y ya no permiten explicar lo que está pasado”, admite un economista.

Por ello, algunos están mirando lo que ha ocurrido en otras latitudes con crisis internas y esperan que una revisión similar esté efectuando la entidad monetaria dado lo inédito de la situación.

Revisiones al PIB

Para el director para Latinoamerica de Moody´s Analytics, Alfredo Coutiño, es indudable que el Central revisará sus principales variables. Para la expansión del PIB de este año cree que lo ajustará a 2% (desde el 2,25%-2,75% previsto en septiembre) y para el próximo estima que lo recortará a un promedio de 2,5% (desde el rango de 2,75% a 3,75%).

Similares son las cifras que baraja muy preliminarmente el economista jefe de BCI, Sergio Lehmann, dado que hay eventos en desarrollo con elevados niveles de riesgo. Para este año acota que el ente rector situará el PIB en 2% y en un rango de 1,25% a 2,25% para el próximo.

Mientras que Tomás Flores, investigador senior de Libertad y Desarrollo, anticipa que el banco se cuadrará para el año entrante con el 2,3% que marcó la última Encuesta de Expectativas.

Inflación de vuelta al 3%

Para la inflación, en tanto, se observa una aceleración, tras el incremento experimentado esta semana por el tipo de cambio y que inevitablemente le pegará a la canasta de productos, ya que más del 70% de los bienes son transables que se ven impactados por la devaluación de la moneda.

El propio ministro Briones había manifestado que el aumento en el precio del dólar “es una señal de inquietud que estamos siguiendo muy atentamente. Este tiene impacto en los precios, la inflación y una parte importante de bienes que consumimos”.

Para atenuar el incremento en los precios, Hacienda pidió a ENAP congelar el alza en el precio de los combustibles por dos semanas. Lo que se suma al congelamiento experimentado anteriormente en las cuentas de la luz que se notaría a partir del IPC de noviembre, ya que el de octubre se disparó a 0,8% porque se aplicó el incremento y debe ser reversado. Esto más el congelamiento del transporte público, al que ayer se sumaron las bajas en las tarifas de Aguas Andinas.

No obstante, esta contención de precios en algún momento será traspasada. Por lo mismo, tanto Coutiño como Flores creen que el IPC este y el año venidero se situará en 3%. “La inflación ya despertó en Chile y el emisor central debería estar en alerta”, añade el ejecutivo de Moody´s Analytics. Algo más cauto, Lehmann la observa en 2,9% a diciembre próximo y 2,8% a diciembre de 2020.

TPM: quemando cartuchos

Con una economía que podría experimentar una recesión técnica entre fines de este año y principios del próximo y una inflación que a partir de enero tomará más fuerza, se achica el espacio para la acción de la política monetaria.

Previo al estallido social, había preocupación por la pérdida de dinamismo que estaba exhibiendo la economía doméstica. Frente a ello y ante las nulas presiones inflacionarias el Banco Central a partir de junio inició una política expansiva, llevando a la TPM desde el 3% al que había aumentado en enero, hasta 1,75%, en octubre.

Esta semana tanto en la Encuesta de Expectativas Económicas como en la de Operadores Financieros, el mercado apuntó a un nuevo recorte de 25 puntos para la reunión de diciembre. Y Lehmann, que se cuadra con dicho pronóstico, espera que baje a 1,50% en enero y a 1,25% en 2020.

Sin embargo, Flores afirma que las bajas de tasas pararon aquí, pues ve más presiones inflacionarias: “Probablemente a mayo, medida en 12 meses, la inflación esté en 3%”.

“Aritméticamente, el emisor tiene espacio en materia de tasa de interés. Sin embargo, no es conveniente que utilice la política monetaria para un fin que no corresponde a su mandato. La debilidad de la economía no se corrige con estímulos monetarios”, advierte Coutiño.

El director de Moody´s Analytics agrega que recortar aún más la tasa para solventar los efectos negativos de las protestas sociales solo traería distorsiones inflacionarias y generaría un incentivo perverso para un mayor endeudamiento público al abaratar el costo de la deuda del gobierno.

En esa línea, insta al Central a no caer en la trampa de la dominancia fiscal, en donde la baja de la TPM respondería más al beneficio a las cuentas fiscales que a promover la estabilidad macroecónomica en general.

Consumo e inversión

El consumo y la inversión también se corregirán. El primero, estima Lehmann, subirá 2,3% este año y el siguiente 2,2%. Mientras que para la segunda anticipa un alza de 2,3% y de 1,2%, respectivamente, por debajo del 4% previsto por la autoridad en septiembre para ambos años.

Flores también cree que el consumo irá a la baja por el cierre de algunos comercios y la decisión de ajustar sus presupuestos por parte de los hogares. Ejemplifica con las familias que han dejado de visitar las salas de ventas inmobiliarias (40% menos) a pesar de lo atractivo de las bajas de tasas.

En el caso de la inversión, hay fuerzas contrapuestas. Según Flores, mientras algunas empresas han optado por frenar inversiones a la espera de una resolución del conflicto, considera que los programas de reconstrucción del Metro, comercio y otras entidades puede tener un efecto dinamizador, como ocurrió tras el terremoto, aunque no en la misma magnitud. Algo similar planteó el miércoles el economista Patricio Rojas, de Rojas y Asociados.

Chile y las otras crisis

Los diagnósticos de economistas coinciden en que este difícil momento no tiene parangón con los episodios del pasado que tuvieron su origen en el ámbito externo. En 1990-1991 Chile se vio afectado por la crisis en EEUU, porque aún mostraba altos niveles de inflación. En 1994, el golpe con gusto a tequila vino desde México, pero -más allá del temor inicial- el efecto fue acotado. Desde agosto de 1997 y hasta 1999 el mundo resintió la resaca de la crisis asiática, en cuyo marco el B. Central subió abruptamente las tasas de interés. En 2001 las culpables fueron las empresas punto com, pero no pasó mucho.

Distinto fue el escenario que gatilló en septiembre de 2008 la caída de Lehman Brothers y que llevó al mundo y, en particular, al país a una recesión en 2009. En 2010 Europa entró a un largo período de letargo económico que ralentizó el crecimiento en el resto del orbe; y, en lo interno, Chile además sufrió el terremoto de 2010, que si bien derivó en una baja puntual en marzo de ese año, los planes de reconstrucción permitieron revitalizar la actividad.

En el caso de la crisis del '82, el problema puntual era la banca y fue lo que se atacó. Ahora, señalan, la pelota esta en el ámbito político, no en el económico.