Macro

El mercado chileno asume nuevo escenario para tasas y emerge opción de recortes

Consenso sigue apostando por mantención prolongada del tipo rector y desplazó próxima alza a fines de 2017.

Por: Denisse Vásquez H. | Publicado: Miércoles 13 de julio de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

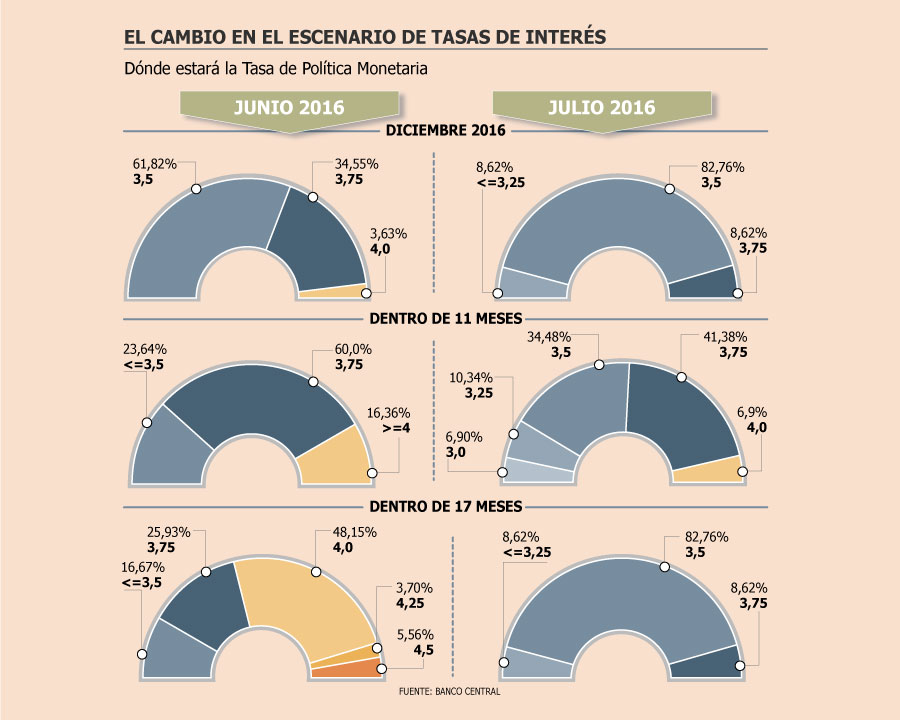

La visión del mercado sobre la decisión que tomará mañana el Banco Central en su reunión de política monetaria de julio es unánime y apunta a una mantención de la tasa en 3,5%. Sin embargo, el consenso se diluye frente a lo que sucederá en los meses siguientes.

La última Encuesta de Expectativas Económicas (EEE), dada a conocer ayer por el instituto emisor, muestra que las alternativas de los economistas ya no son solo una mantención o alza en la tasa de interés: la posibilidad de reducir el tipo rector también entró al ruedo, aunque aún con una baja probabilidad de ocurrencia.

Es así como la medición de junio arrojó que el 8,6% de los encuestados cree que el tipo rector se ubicará en un nivel de 3,25% o menor a diciembre de este año, posibilidad que sube a más del 17% en un horizonte de once meses (junio de 2017).

Ninguna de estas dos posibilidades estaba presente en la encuesta previa (ver gráfico).

La última medición también revela que se reforzó la perspectiva de una mantención prolongada en la política monetaria, ya que evidencia un desplazamiento en los próximos ajustes esperados.

En junio, el mercado apostaba por un alza de 25 puntos base (pb) en los próximos 11 meses (mayo de 2017) y ahora espera que ésta se concrete dentro de los 17 meses (diciembre de 2017). Y la segunda alza de 25pb, que era esperada para la segunda parte de 2017, se corrió para el primer semestre de 2018.

Lo anterior se alinea con ajustes que experimentaron otros parámetros macroeconómicos en la encuesta como la inflación que bajó de 3,2% a 3,1% en los próximos 11 meses o el PIB estimado para 2017, que disminuyó de 2,3% a 2,1%.

La raíz de los cambios

Los efectos que generó el Brexit en los mercados cambiario y de materias primas, además de las correcciones a la baja en los pronósticos de crecimiento tanto a nivel global como local, están detrás de los cambios en la visión del mercado para la política monetaria.

Para el economista de Banchile Inversiones, Nathan Pincheira, el desplazamiento de los ajustes era esperado debido a la menor presión que ha experimentado la inflación en los últimos dos meses, aunque advierte que si bien los riesgos disminuyeron, aún están presentes, como una corrección más rápida del tipo de cambio relacionada con el Brexit o la evolución de la política monetaria de EEUU.

El economista de Scotiabank, Benjamín Sierra, coincide con esta visión y advierte que el escenario podría cambiar nuevamente ya que se espera una alta volatilidad en los mercados en lo que resta del año. “Hay que mirar con especial atención los datos de empleo de Estados Unidos, que pueden llevar a la Fed a continuar con su normalización monetaria este año, contrario a lo que espera el mercado”, detalló.

Los factores internos también serán relevantes, como explica el economista de BCI Estudios, Antonio Moncado, ya que los últimos datos de actividad y pronósticos de los próximos meses han reavivado la posibilidad de que política monetaria se torne más expansiva, aunque el analista es uno de los que apuesta por una mantención prolongada.

“También serán importante las señales que entregue el Banco Central en el IPoM de septiembre, respecto al PIB potencial y la tasa de interés neutral”, dice el economista de EuroAmerica, Felipe Alarcón, quien espera que en dicho informe el Central cambie el actual sesgo de restrictivo por uno neutral.

Álvaro González, economista de Banco Santander, ve el primer ajuste -al alza- recién en 2018, en línea con su escenario base con una inflación que irá cediendo y una actividad que será “algo” más dinámica que este año.

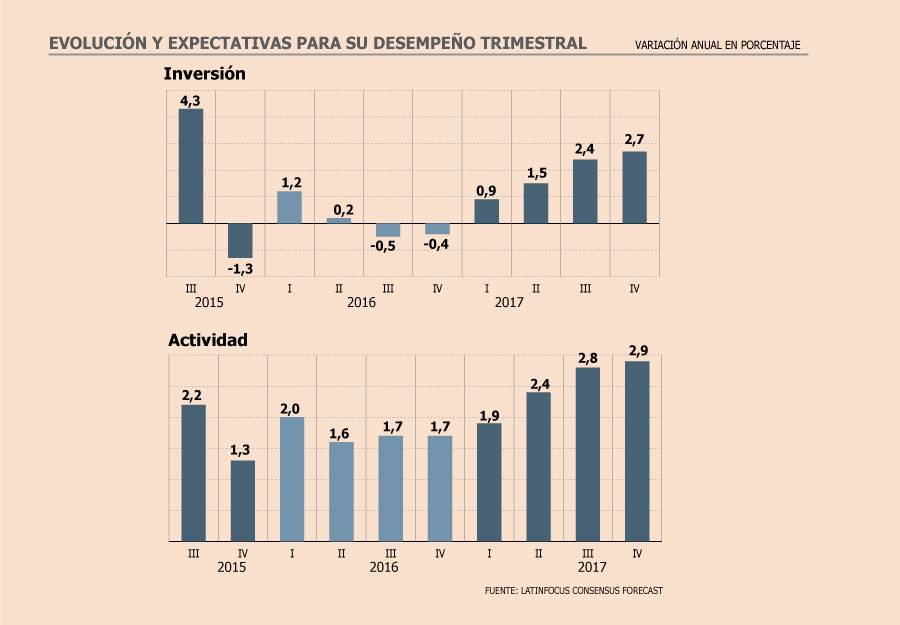

LatinFocus anticipa caída en inversión en segunda parte del año

La economía chilena sigue dando señales de que la debilidad que ha mostrado en los últimos dos años se extenderá en los próximos trimestres. Y una de las variables que se verá más afectada en lo que resta del ejercicio será la inversión. Así lo anticipa el último LatinFocus Consensus Forecast, cuyas proyecciones apuntan a una caída de 0,5% para el trimestre en curso, mientras que en el último lapso del año, la inversión se contraería 0,4%.

Las estimaciones se corrigieron a la baja respecto a junio, quedando así a un paso de anotar su tercera baja anual consecutiva, tras bajar de 0,3% a 0,1%.

Según destacó la entidad en su reporte, los signos del deterioro de la actividad local se están extendiendo desde el sector externo de la economía al doméstico, con una confianza del consumidor que tocó su nivel más bajo en más de siete años, una tasa de desempleo que va en aumento y más relevante aún -especialmente desde el punto de vista de la inversión- una confianza empresarial que en junio cayó a su nivel más bajo desde 2009. Los resultados de la encuesta muestran que 2016 ya estaría "jugado" respecto al desempeño del Producto: por cuarto mes consecutivo el consenso de las 33 entidades consultadas se mantuvo en 1,8%, proyección que está en línea con el nuevo pronóstico que entregó el Ministerio de Hacienda el lunes (1,75%). Sin embargo, la visión para 2017 no corrió tanta suerte y se corrigió a la baja, aunque levemente (de 2,5% a 2,4%), pero el número de entidades que ve un crecimiento igual o menor a 2% para el próximo ejercicio va en aumento(creció de 5 a 7). La perspectiva para la inflación no registró cambios y se reafirmó en 3,6% al cierre de este año y 3,1% a diciembre de 2017, mientras que la tasa de interés se alejó de eventuales ajustes al disminuir las proyecciones a 3,57% desde 3,62% para 2016.