Macro

Ganan terreno recortes adicionales en la tasa y mercado fija como hito el IPoM de septiembre

La visión de una tasa terminando el año en 2% continúa ganando adeptos. Inclusive, BBVA habla de una posible baja en la reunión de este mismo mes.

Por: Denisse Vásquez H. | Publicado: Viernes 4 de agosto de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

Después del Informe de Política Monetaria (IPoM) de junio, cuando el Banco Central cerró la puerta a más recortes en la tasa de interés, fueron pocas -pero importantes- las voces que siguieron insistiendo en flexibilizar aún más la política monetaria, entre ellos dos expresidentes del ente rector: Vittorio Corbo y José De Gregorio.

A dos meses de aquello, son más los economistas que se suman a ese pensamiento e incluso los instrumentos de mercado ya están considerando por lo menos una rebaja más en el tipo rector, que desde mayo se ubica en 2,5%.

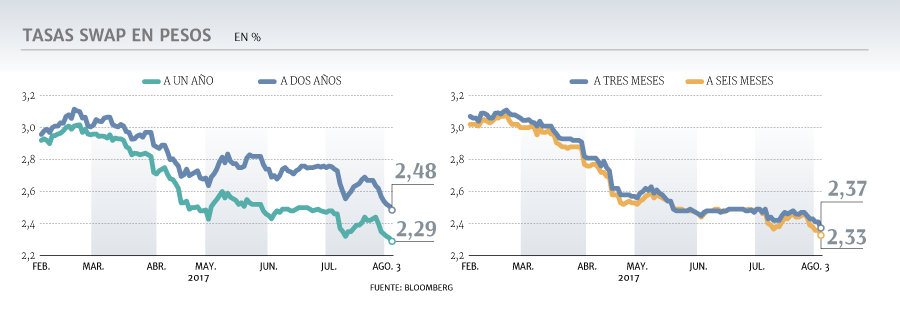

Así lo demuestran las tasas swap en pesos (considerados como forwards de la Tasa de Política Monetaria del instituto emisor) a tres meses, las cuales incorporan un ajuste de 25 puntos base (pb) y cuya curva bajó 10 pb luego de que se conociera la minuta de la última reunión del Consejo hace una semana, la cual reveló que la decisión de mantener la tasa en julio no fue unánime, ya que Pablo García optó por reducirla a 2,25%.

Las tasas a 6 meses y un año también reflejan un recorte, mientras que las de dos años plazo, que hace unos días incorporaban un alza a 2,75%, actualmente se ubican bajo 2,5% (ver gráfico).

La última Encuesta de Operadores Financieros (EOF) también daba cuenta de esta postura entre algunos economistas, ya que si bien la mediana dio cuenta de que no existirían cambios en la reunión de este mes, el 27% de los expertos consultados se inclinó por un recorte de 25 pb. El porcentaje aumentó a 35% para la reunión de noviembre y, de hecho, el 20% apostó por que la tasa se reduciría hasta 2% ese mes.

Fecha de los recortes

Una de las entidades que proyecta que el Banco Central bajará la tasa en su reunión de agosto es BBVA Research, apuesta que ratificó luego de que la última minuta revelara la discusión al interior del Consejo.

“La minuta es dovish porque hay un consejero que viene votando por bajar, porque el staff aunque presentó como opción la mantención, también se abrió a la evaluación de un recorte en la reunión, porque otros consejeros también hablaron de recortes. Si quedaba alguna duda que tenía que ser despejada con la discusión interna, se despejó”, postula el economista de la entidad, Cristóbal Gamboni.

“La minuta muestra que la disidencia se mantiene, por lo que hay puertas abiertas, más aún si un consejero señala que no es necesario colocar un sesgo bajista para realizar un recorte”, dice la economista senior de BCI Estudios, Francisca Pérez. Lo anterior se apoya incluso más, agrega, en que la inflación va a terminar el año cerca de 2,3% o 2,4%, frente al 2,9% que el Central maneja desde el IPoM de junio.

“Debería actualizar la estimación en septiembre y dar cuenta de la desviación en su proyección”, sostiene Pérez.

Para Gamboni, no es necesario cambiar el sesgo antes de actuar ya que “sería perder tiempo”, porque no estaríamos ante rebajas sucesivas para las cuales el mercado deba estar preparado. “Ahora se ven uno o dos recortes más que serán evaluados puntualmente, no es necesario un sesgo expansivo previo”, indicó.

Desde Itaú señalan que la minuta es el “primer paso” de comunicación del Banco Central al mercado anunciando que vendrán recortes de tasa, pero en ausencia de una sopresa en la inflación de julio -que se conoce el martes- la entidad descarta que el ajuste se materialice en agosto.

“En el IPoM de septiembre el banco dará a conocer su visión para la TPM en los meses que vienen, junto con la revisión al escenario base de proyección. Hoy vemos que el Banco Central llevaría la TPM hasta 2% antes de fin de año”, indicaron en la entidad.

BBVA también proyecta que la tasa terminará en ese nivel en 2017 y lo mismo “sugirió” JPMorgan en un informe publicado el miércoles. El banco de inversión estadounidense apuesta por un recorte en septiembre y otro en octubre.

Julio: se consolidan expectativas de IPC negativo

Para gran parte del mercado, el dato de inflación de julio será determinante para el futuro de la política monetaria en lo que resta del año.

Los pronósticos apuntan a un registro bajo o nulo, pero si llegase a ser negativo, sería -para muchos- un argumento clave para que el Banco Central se convenza de la necesidad de aplicar un mayor estímulo monetario.

Y de acuerdo a las expectativas del mercado financiero ese escenario sería posible, ya que para la inflación de julio creen que el registro se ubicará en un rango entre -0,04 y 0,03%. Hace una semana las estimaciones oscilaban entre 0,01% y 0,08%.

"Nosotros tenemos un dato de IPC en 0,1% para julio, distinto a lo que tienen los activos financieros, debido principalmente a alimentos", explica la economista senior de BCI Estudios, Francisca Pérez.

En Itaú comparten dicha proyección, mientras que BBVA Research sí anticipan un registro negativo para el IPC del mes pasado: -0,1%.

Más aún, aseguran que la inflación anual permanecería bajo 2% todo el resto del año y el riesgo de desanclaje se incrementaría "de no mediar una actuar más agresivo de la política monetaria".

Lo anterior está en línea con las expectativas de mercado para los datos de agosto y septiembre, los cuales también han disminuido en la última semana: las expectativas para el IPC de agosto pasaron de 0,10% a 0,06%, y las de septiembre -un mes caracterizado por tener alta inflación- bajaron de 0,46% a 0,42%.