Macro

Inédito crecimiento del segundo trimestre hace latente el riesgo de un sobrecalentamiento de la economía chilena

Incremento del PIB de 8,8% en la primera parte del año y nuevas ayudas acelerarían el aumento de tasas del Banco Central.

Por: Pamela Cuevas V. | Publicado: Miércoles 18 de agosto de 2021 a las 08:49 hrs.

- T+

- T-

Foto: Agencia Uno

Compartir

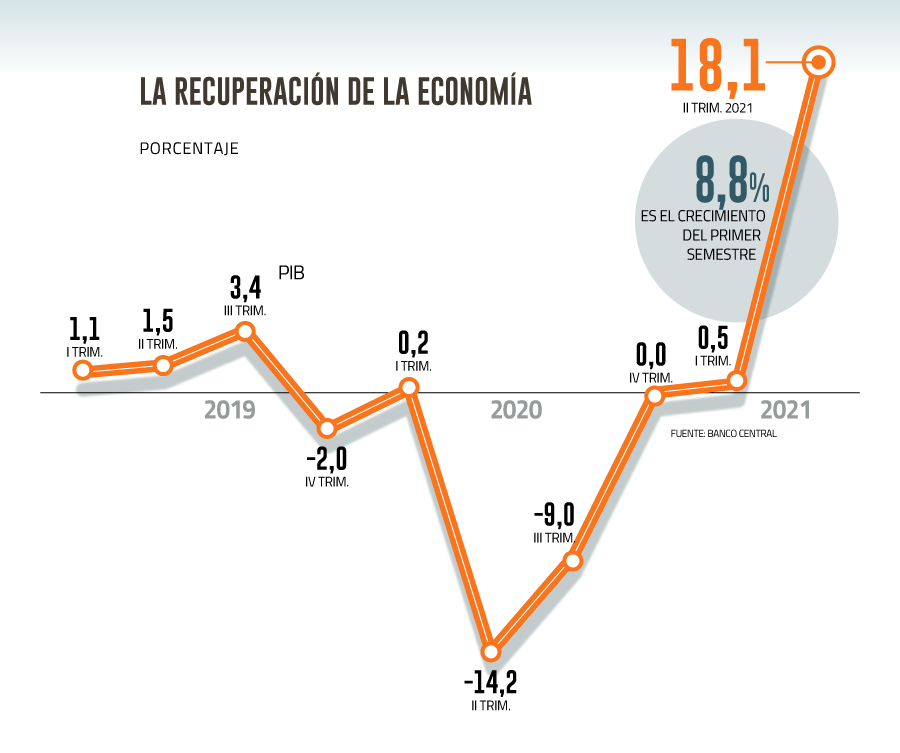

Un inédito registro marcó la recuperación de la actividad en el segundo trimestre. De acuerdo con el reporte de Cuentas Nacionales publicado ayer por el Banco Central, el Producto Interno Bruto (PIB) entre abril y junio creció 18,1% respecto al mismo lapso del año pasado.

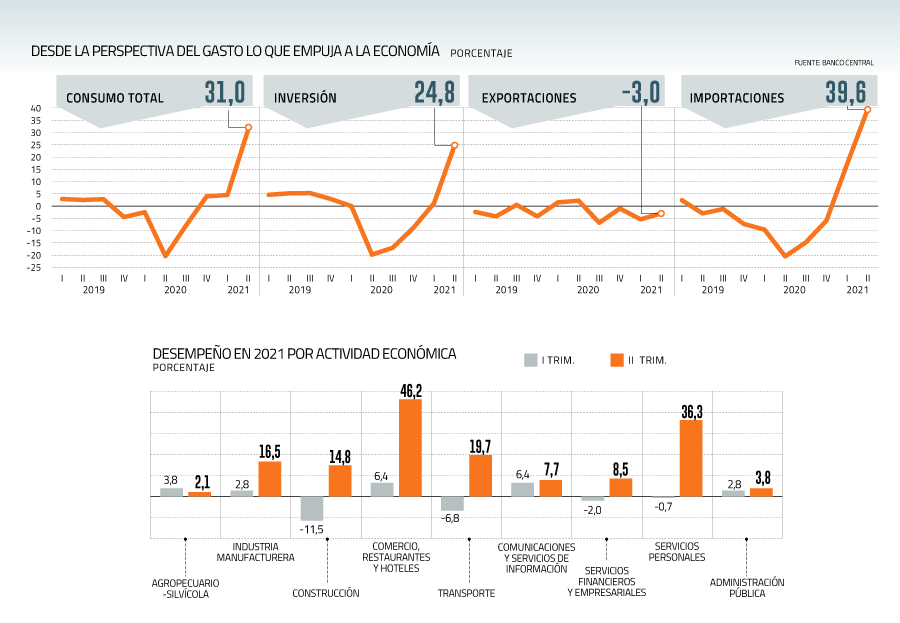

Con esto, la primera mitad del año exhibe un alza de 8,8%, constatando el empuje del consumo ante las ayudas estatales y los retiros de parte de los fondos de pensiones. Además se sumó "una mayor adaptación de la economía a las restricciones sanitarias", según el informe.

Así, se "eleva el punto de partida" para la actividad de cara al segundo semestre, comenta la economista de Banco Santander, Carmen Gloria Silva.

De acuerdo con los expertos consultados por DF, la segunda mitad del año exhibirá un repunte anual entre 10,1% y 13%. El motor seguirá siendo el consumo.

"La extensión del IFE y el gran ahorro acumulado por las familias apoyaría una mantención del dinamismo", explica la analista de Euroamerica, Martina Ogaz. Eso sí, acota, será a menores tasas de crecimiento en lo que queda del año.

Otro ingrediente es la reapertura de la economía, con lo que se espera una recuperación de los sectores rezagados. En particular de los servicios y la construcción, menciona el economista jefe de Zurich AGF, Ricardo Consiglio.

Para 2021, las expectativas se mueven en un rango entre 8% y 11%. Quien está en la parte alta de las proyecciones, el economista jefe de BTG Pactual Chile, Pablo Cruz, destaca que "si las cifras de Covid se mantienen bajo control" habrá un segundo semestre "bastante dinámico".

Si bien por ahora no es claro para los expertos que en el país se produzca un "sobrecalentamiento" de la economía, sí hay indicios de que está latente.

El economista senior de LyD, Tomás Flores, explica que si bien una parte importante de este mayor consumo es en bienes durables, principalmente en productos importados que no generan presión inflacionaria doméstica, sí es cierto que también están aumentado "fuertemente" los no durables y los servicios. Ellos son los que están empujando al alza los precios.

Para el economista jefe de BICE Inversiones, Marco Correa, existe un riesgo "latente" pero "por ahora creemos que la inflación se mantendrá bajo el 5% y comenzará a descender hacia fines de este año".

Diferente es la postura de Cruz, quien ve que "ciertamente" hay un riesgo de sobrecalentamiento en el que la ampliación del IFE hasta fin de año contribuirá definitivamente. Y advierte que un cuarto retiro parcial desde los fondos de pensiones "solo agravaría las presiones inflacionarias en los próximos meses".

Rol de política monetaria

Con este cuadro, el economista senior de Credicorp Capital, Samuel Carrasco, considera que existe el respaldo suficiente para una acción "más agresiva" por parte del Banco Central. En las siguientes reuniones, estima que los ajustes de la Tasa de Política Monetaria (TPM) serán de 50 puntos base al alza, con lo que en diciembre el interés rector sería 2,25%.

Un análisis que comparte el economista de BCI, Felipe Ruiz, quien no descarta que este mayor dinamismo, junto a presiones en los precios que se comienzan a percibir como "más permanentes", acerquen a la tasa de interés a un 2% al cierre de 2021.

Para la economista jefe de Tanner, Claudia Sotz, el desafío "más grande" para la política monetaria está en 2022, ya que se mantendrán las presiones inflacionarias (aunque con menor intensidad que este año), mientras que el crecimiento "no será tan boyante como en 2021".

Para el próximo año, las estimaciones de incremento del PIB parten en un piso de 1% (como la del Banco Santander) y llegan a un techo de 3,5% (Euroamérica).

"Una vez superada la pandemia, la política fiscal debería iniciar un proceso de consolidación e ir reduciendo las inyecciones de liquidez", explica Silva, con lo que se moderará la expansión de la economía.

Un argumento que comparte Ogaz, pero que pondera distinto, ya que para ella en el inicio de 2022 se seguirá aquilatando el positivo impulso de este año.