Macro

Inflación volverá a ser tema en enero por alza en impuesto de timbres y estampillas y el TAG

Mercado espera 0,4% en el mes. Tras respiro de noviembre, con esto el IPC anual se acercaría a 5%. La duda es qué hará el Central con la tasa este jueves.

Por: Sebastián Valdenegro Toro | Publicado: Martes 15 de diciembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

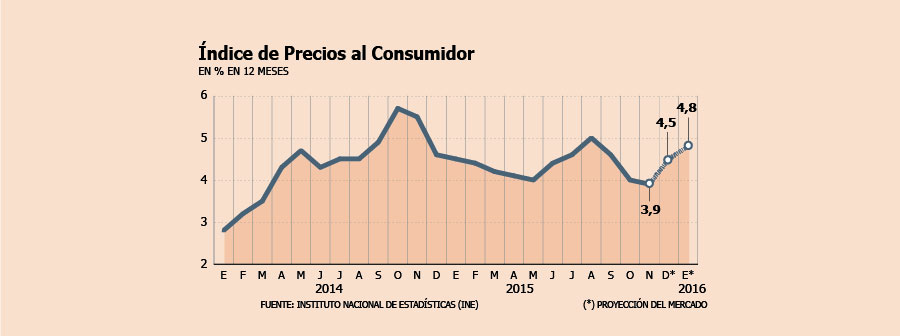

El Banco Central pudo por fin respirar en noviembre, mes en que la inflación se ubicó por debajo de las expectativas del mercado (0%) y llevó al IPC en doce meses a ubicarse bajo el 4% -parte alta del rango meta del instituto emisor- por primera vez desde marzo de 2014.

Esto, en el marco del primer incremento en la Tasa de Política Monetaria (TPM) que realizó el ente autónomo en octubre y que anticipa el inicio de un retiro gradual del estímulo monetario.

De todas maneras, el regreso al rango meta será transitorio. Las expectativas incorporadas en los precios financieros prevén que el IPC de diciembre será en torno a 0,1%, llevando el indicador en 12 meses a 4,5%, mientras que al mes siguiente el shock será mayor: el mercado anticipa un incremento de 0,4%, con lo que el IPC en el último año llegará a 4,8%.

¿Qué explicará el rebote inflacionario durante el verano? Principalmente el alza del impuesto de timbres y estampillas y el incremento del TAG y los peajes en las autopistas. El primero se incrementa en un 100% desde el 1 de enero, pasando de 0,4% a 0,8%; mientras que el segundo 7,9% desde la misma fecha.

Cálculos de economistas sitúan en hasta 0,4 décimas el impacto del gravamen en la inflación del mes, mientras que el alza en los costos de las autopistas interurbanas sería menor, del orden de 0,02 puntos porcentuales. Para el economista de BCI, Antonio Moncado, esto implicará un alza entre 13% y 17% en el ítem gastos financieros en dicho ems.

El economista de Scotiabank Chile, Benjamín Sierra, anticipa un IPC de 0,4% en el mes, señalando que si bien ambas alzas se aplicarán por una vez, “evidentemente estos reajustes tendrán impactos que tenderán a permanecer por lo altamente indexada de nuestra economía”.

El subgerente de Estudios Macro de Inversiones Security, César Guzmán, señala que el efecto será “claramente de una sola vez” y prevé que prácticamente todo el IPC del mes se explicará por el tributo a las operaciones comerciales: 0,4%.

El analista de BBVA Research, Aníbal Alarcón, plantea que ambos incrementos explicarán más de la mitad del alza de precios en el mes, con el impuesto incidiendo en alrededor de 0,2- 0,3 décimas en el total.

Implicancias en la tasa

El economista de Credicorp Capital, Andrés Osorio, señala que en vista del retorno de las presiones inflacionarias, el Banco Central se vería obligado a subir la tasa en su reunión de este jueves. “Históricamente la inflación en enero oscila entre 0% y 0,1%, por lo que un alza de 0,4% es bastante fuerte. El alza de la inflación a cerca de 5% en enero será uno de los argumentos para subir la tasa este jueves”, anticipa.

Mientras que el subgerente de Estudios de Banchile Inversiones, Nathan Pincheira, señala que no ve “cambios muy relevantes” en la política monetaria en el corto plazo producto del shock inflacionario esperado en enero, aunque con matices. “Si seguimos viendo inflaciones altas, podría aumentar la preocupación por el lado de un eventual desanclaje de expectativas”, señala.

El economista jefe de Banco Itaú Chile, Miguel Ricaurte, señala que la trayectoria de la TPM sólo se modificaría si estos incrementos impactan las expectativas de IPC a dos años. “Sólo entonces veríamos al Central expresar preocupación en la forma de una política monetaria algo más restrictiva hacia adelante”.

Punto en el que coincide el economista de Banco Santander Chile, Álvaro González: “No deberían tener incidencia en la TPM. Todas estas alzas deben estar completamente internalizadas por la autoridad”.