Macro

Informe de la Dipres mide qué tan eficientes son los gastos de los hospitales públicos

Trabajo analizó el período 2014-2018, agrupando a los organismos dependiendo de su especialidad y complejidad. Sector concentra cerca del 20% del gasto fiscal.

Por: Sebastián Valdenegro | Publicado: Lunes 5 de julio de 2021 a las 13:00 hrs.

- T+

- T-

Compartir

Uno de los ejes de la Dirección de Presupuestos (Dipres) al asumir la actual administración en marzo de 2018 fue revisar la eficiencia en el gasto del sector público, con un foco en el área de Salud.

Un proceso que se ha desarrollado en paralelo al rol clave que ha desempeñado la red sanitaria para combatir el Covid-19 y los millonarios recursos que el Estado ha reasignado para fortalecerla.

Muestra de aquello es el estudio "Análisis de la eficiencia de los hospitales públicos de alta complejidad en Chile entre 2014 y 2018", publicado la semana pasada.

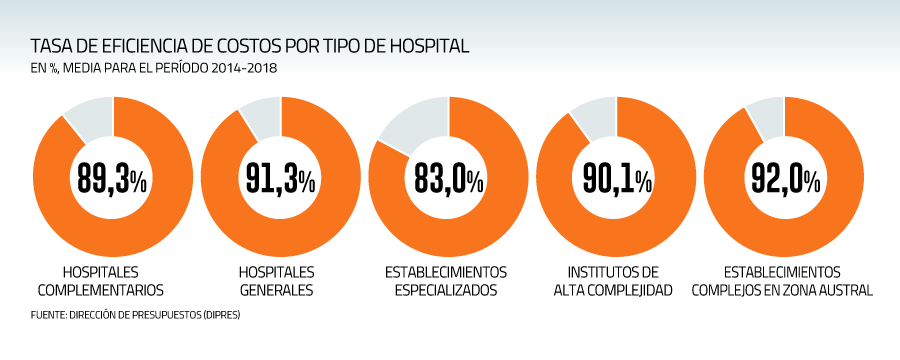

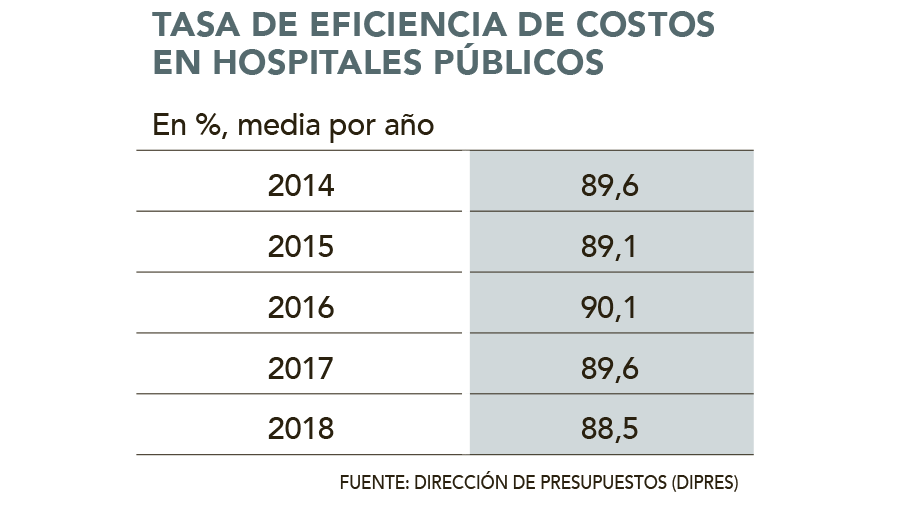

En el documento, los autores Ignacio Urbina (economista de la Unidad de Análisis Económico en Salud de Dipres y magister en Economía de la UAI) y Daniela Sugg (coordinadora de la Unidad de Análisis Económico en Salud de Dipres, economista de la U. de Chile y magister en Economía de la UC) aterrizan cuán eficientes en el gasto son 65 hospitales de mayor complejidad de la red pública para el período 2014-2018, detectando que en promedio dicha eficiencia de costos asciende a 89,4% en el lapso, con lo que tres de cada cuatro establecimientos tiene una eficiencia superior al 86,3%.

Los resultados son alcanzados a partir de un "análisis de frontera estocástica de costos", que estiman una función de costos benchmark de la industria, para luego compararlo con el desempeño de cada unidad productiva.

Los 65 hospitales son divididos en cinco clúster para su análisis: complementarios, generales, establecimientos especializados, institutos de alta complejidad y establecimientos complejos en zona austral. Entre las instituciones, destacan el Hospital Félix Bulnes, Carlos Van Buren, Barros Luco Trudeau, Sótero del Río, Salvador, Luis Calvo Mackenna, Exequiel González Cortés, el Hospital del Tórax y el Instituto de Neurocirugía, por citar algunos.

Nuevos mecanismos de financiamiento

A modo de contexto para el análisis, el año pasado el Ejecutivo modificó los mecanismos de financiamiento existentes para los hospitales del sector público, estableciéndose el pago asociado a los Grupos Relacionados por el Diagnóstico (GRD) para 65 hospitales de mayor complejidad de la red.

Esto, en el marco de que alrededor de un 20% del Presupuesto nacional radica en Salud, donde cerca del 76% del erario del Minsal en 2018 se destinó a la red asistencial y que un 96% del gasto realizado por dichas entidades se asocia al gasto de operación -contratación y utilización de personal- y a bienes y servicios de consumo.

"La introducción de un nuevo método de financiamiento, de gran trayectoria y uso en los países desarrollados, da cuenta de los esfuerzos realizados por avanzar en un gasto basado en actividad (producción), en la optimización del uso de los recursos públicos, en la transparencia, y en la trazabilidad del gasto", agregan los autores.

En específico, el nuevo sistema se basa en precios y busca la "óptima utilización" de los recursos disponibles, en base a la definición de estándares de operación, "lo que, acompañado de los incentivos adecuados, debiese inducir a que los establecimientos ajusten sus costos de operación, con miras a que el costo esperado por egreso sea menor o igual al precio de transferencia definido", señalan.

Para hacerse una idea, el costo medio por egreso en el sector hospitalario público pasó de $1.869.527 en 2014 a $2.446.782 en 2018, una tasa de crecimiento real anual de 7%. En el período, se estima que anualmente egresan de la atención hospitalaria unas 800 mil personas y se realizan más de 22 millones de atenciones ambulatorias.

"Estimar un modelo relativamente simplificado y a la vez parametrizado hace posible, además de la cuantificación de la eficiencia en costos, la proyección del gasto basado en variables observables, que son de control y regulación por parte de la autoridad sanitaria y fiscal. En consecuencia, es posible la cuantificación de algunas de las necesidades financieras futuras y la evaluación financiera de políticas que afecten el funcionamiento de los hospitales", señalan Urbina y Sugg