Macro

Las alertas del IPoM: Banco Central anticipa dos años de bajo crecimiento y ve fuerte freno a la inversión

Instituto emisor mejoró las perspectivas para 2021 hasta 11,5%, pero aplicó rebajas considerables para el PIB de 2022 y 2023. ¿La principal razón? Que los estímulos monetarios y fiscales se habrán esfumado en los años posteriores.

Por: S. Valdenegro y R. Lucero | Publicado: Jueves 2 de septiembre de 2021 a las 04:00 hrs.

- T+

- T-

Foto: Agencia Uno

Compartir

Un Informe de Política Monetaria (IPoM) a dos velocidades presentó ayer el Banco Central ante la Sala del Senado.

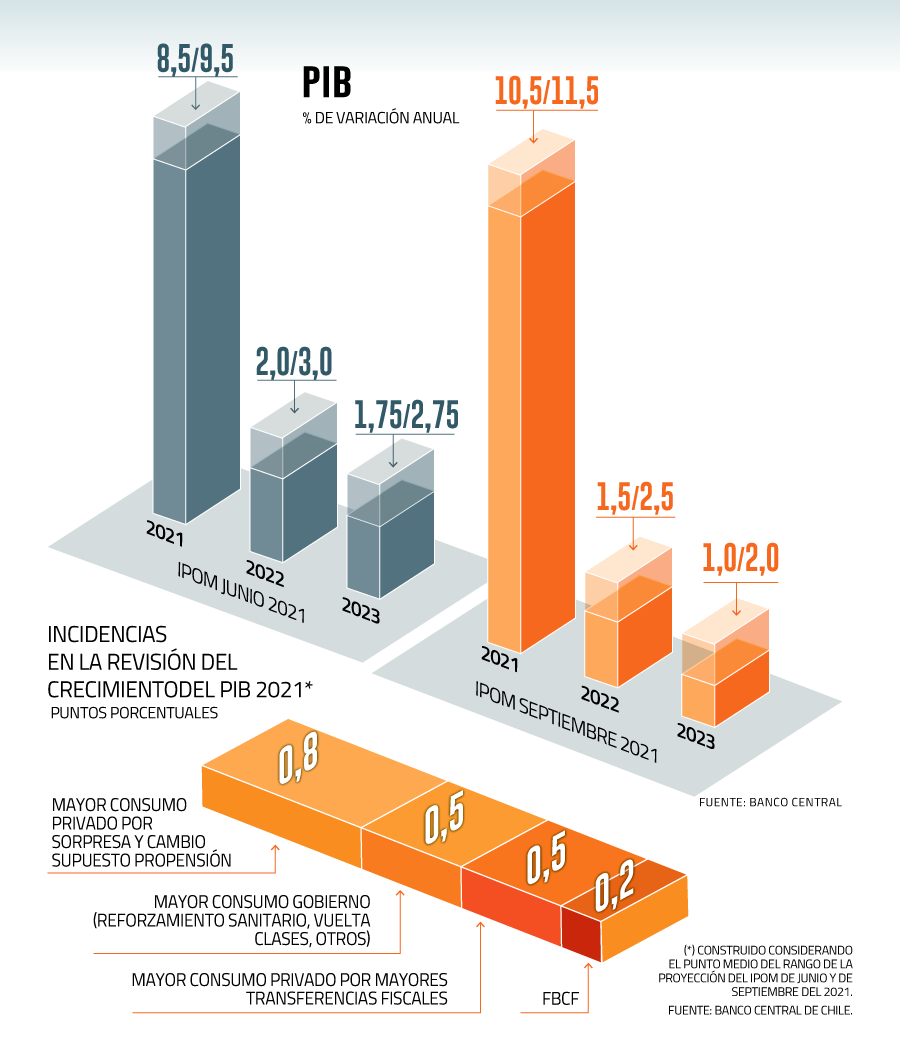

De cara a este año, se hizo eco de los históricos registros de actividad de los últimos meses y mejoró dos puntos porcentuales su rango de crecimiento en relación al reporte de junio, esperando una expansión del Producto Interno Bruto (PIB) entre 10,5% y 11,5%.

¿La razón? Principalmente el desempeño superior a lo esperado del consumo, dadas las masivas inyecciones de recursos a los bolsillo de los consumidores vía retiros de fondos previsionales y los subsidios estatales.

De hecho, el emisor revisó al alza en 3,1 puntos porcentuales su apuesta para el desempeño del consumo total respecto a junio, viendo un crecimiento de casi 17%.

Años de vacas flacas

Y dado que el despegue económico será histórico este año, el aterrizaje será igualmente vertiginoso en el siguiente bienio.

El banco recortó en 50 puntos su rango de expansión para 2022 a entre 1,5% y 2,5%, mientras que 2023 la baja fue de mayor magnitud: 75 puntos y ahora espera que la economía crezca entre 1% y 2% en 2023.

“Pese a que se anticipa también un mayor nivel de gasto privado para el próximo año, la mayor base de comparación resulta en un rango de crecimiento estimado para el 2022 más bajo. Hacia el 2023, la paulatina desaparición de los efectos de la política fiscal y la acción de la política monetaria reducen el rango de crecimiento estimado para dicho año”, justificaron los consejeros en el informe.

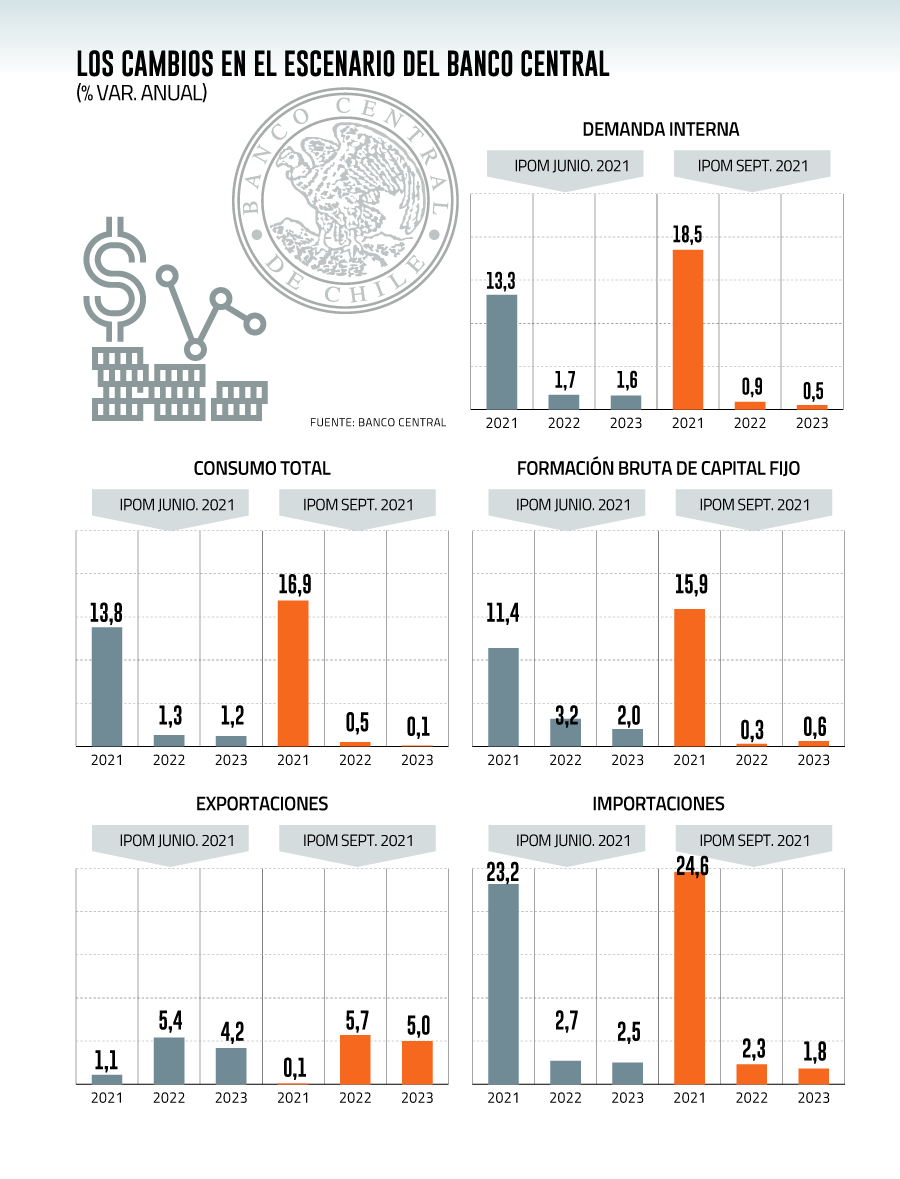

Coherente con lo anterior, el consumo dejará atrás los máximos de este año, para apenas subir en 2022 y 2023. Misma tendencia se replicará en el caso de la demanda interna, que dejará atrás los movimientos de dobles dígitos previstos para el 2021 (ver gráficos).

Cuellos de botella para la inversión

Una de las principales alertas del Central apuntó a la inversión, medida como formación bruta de capital fijo.

El indicador tendrá un repunte de 16% este año, dejando atrás el 11,4% que preveía el banco en el IPoM anterior. Pero al igual que con la actividad, el alza histórica de 2021 dará paso a una fuerte corrección en los años posteriores.

Esto debido a que el IPoM rebaja a apenas 0,3% y 0,6% el incremento del indicador en los próximos dos años, lejos del 3,2% y 2% que anticipaba en junio, respectivamente.

Este ajuste, dijeron, responde a factores “restrictivos” que están frenando el desarrollo de proyectos nuevos, más allá de la renovación de algunas maquinarias y la entrada de iniciativas en energías renovables.

“En este caso, a la exigente base de comparación del 2021 se suman la lentitud que sigue mostrando la aparición de nuevos proyectos de envergadura -con la excepción de aquellos de energías renovables-, la significativa alza de las tasas de interés de largo plazo, el impacto de la depreciación del peso, el deterioro de la bolsa y una incertidumbre que sigue elevada en perspectiva histórica”, manifestaron.

El comportamiento esperado de la inversión en el país difiere de lo que se prevé en otras economías, señaló el reporte, donde la recuperación posterior a la pandemia está mostrando una “tracción mucho mayor de esta parte de la demanda”.

Ojo con las finanzas públicas

El banco calculó que el gasto fiscal nominal anotará un crecimiento de 35% este año, superior al 25% que proyectaba en junio. Este cuadro derivará en un déficit fiscal de 7% del PIB al cierre del actual ejercicio.

En este escenario, la autoridad monetaria reforzó el llamado a comenzar a retirar el sobregasto estatal.

“Desviaciones respecto de esta trayectoria serán particularmente relevantes para la política monetaria, no solo por los impactos que la política fiscal tiene en el gasto privado, sino también por sus implicancias sobre las variables del mercado financiero, en particular la evolución de las tasas de interés de largo plazo y el tipo de cambio”, advirtió.

Zonas norte, centro y centro- sur se recuperaron más rápido

Uno de los recuadros del Informe de Política Monetaria (IPoM) hizo referencia al desempeño de la actividad regional, dando cuenta que la recuperación ha sido "heterogénea" entre las distintas zonas.

Así, el análisis reveló que las macrozonas norte, centro y centro-sur anotaron los mejores desempeños relativos en una serie indicadores analizados al compararlos con las macrozonas metropolitana, sur y austral.

Esto, en base a un análisis realizado sobre la distribución de las ventas realizadas en cinco bloques geográficos, aproximando la distribución del PIB regional anual usando información del lugar de residencia de los trabajadores de una unidad económica.

"En todo caso, a mayo del 2021, todas las macrozonas exhibían niveles de ventas que superaban a los observados previo a la pandemia", destacó el instituto emisor.