Macro

Mercado anticipa baja de la tasa “neutral” en junio: mayoría apunta a 4% o menos

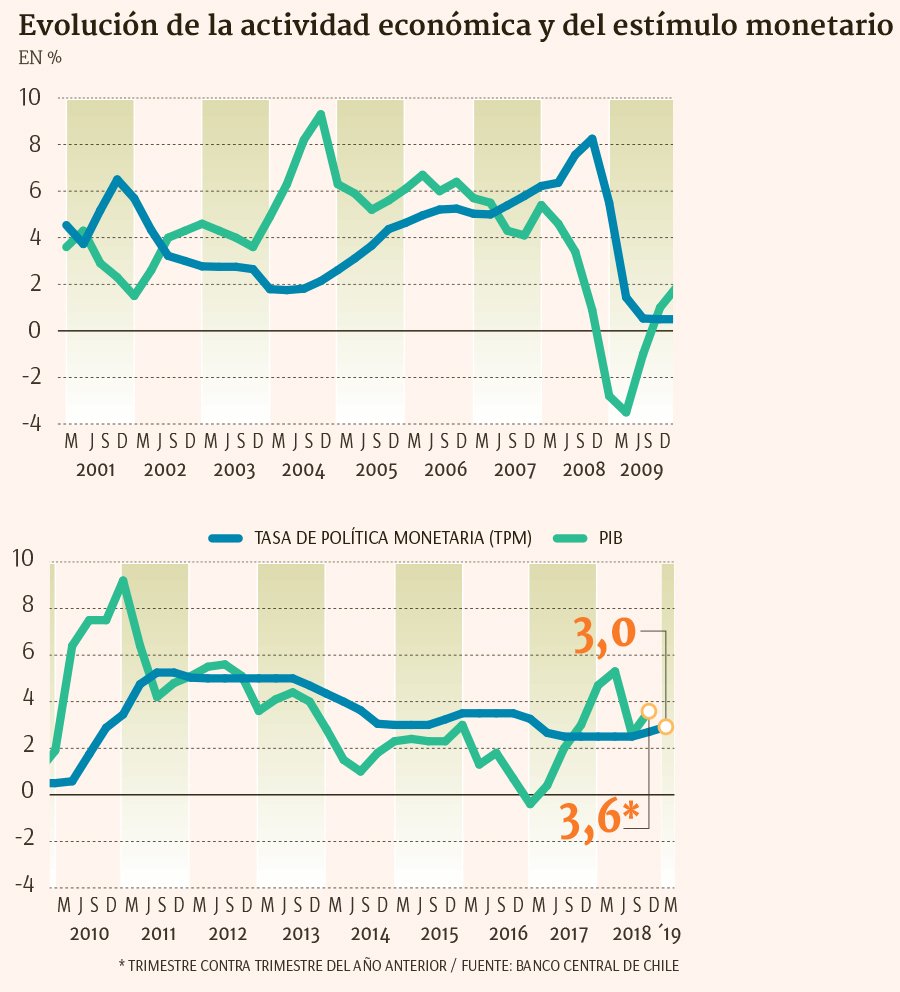

Analistas prevén que la TPM que no agrega ni quita estímulo ya está distante del techo que considera la autoridad: 4,5%.

Por: Víctor Guillou V. | Publicado: Jueves 11 de abril de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Durante estos tres meses, el equipo técnico y el Consejo del Banco Central (BC) estarán embarcados en una de las determinaciones más estratégicas del último tiempo. Tal como ya lo había anunciado a inicios marzo su propio presidente, Mario Marcel, el ente decidió adelantar para junio la revisión de dos parámetros estructurales de la economía: los niveles del Producto Interno Bruto (PIB) potencial y tendencial y de la Tasa de Política Monetaria (TPM) llamada “neutral”, es decir, aquella que no agrega ni quita estímulo a la velocidad de expansión de la actividad productiva.

Así, distintas voces del mercado coinciden a la hora de adelantar la decisión del BC, y ven con unanimidad una revisión a la baja en la TPM de equilibrio desde su actual rango, de entre 4% y 4,5%, en al menos 25 puntos base. Todo, luego que el Bono del Tesoro a 10 años en Estados Unidos acumule una baja de 22 puntos base (pb) en el año y que el bono de referencia alemán haga lo propio en 26 pb.

Para Antonio Moncado, economista de BCI Estudios, una nueva tasa neutral “es una de las grandes incógnitas que hoy día el mercado está tratando de valorizar” y, hasta el momento, los cálculos apuntan a un nuevo rango de entre “3,75% y 4,25%”, es decir, un cuarto de punto menor al vigente.

De todos modos, ve consenso a la hora de prever que su futuro valor “es más bajo de lo que el Banco Central propone”, donde uno de los determinantes que influye es que “la tasa de largo plazo en EEUU ha estado bastante castigada”, ante lo cual esperaría que el ente emisor se mueva en la misma dirección.

La economista de Banco Santender, Sindy Olea, ubica el nuevo rango neutral entre 3,75% y 4%, apuntando a la baja que experimentan las tasas de largo plazo a nivel global como un “indicativo de hacia dónde se mueven las tasas neutrales”.

“Esto se da en un contexto de bajo crecimiento en el mundo y escasas presiones inflacionarias. En Chile las tasas de largo plazo también han retrocedido y el crecimiento de tendencia se ha moderado, sin que haya más inflación”, argumenta.

Ante esto, anticipa que de reducirse, la principal implicancia para la política monetaria será que “en caso de retomar un proceso de alza, los aumentos serán más acotados”.

Ecos de la crisis subprime

Martina Ogaz, analista de mercados de EuroAmérica, ve inevitable seguir la tendencia global, “lo que se explica principalmente por la crisis del 2008 y la política monetaria ultra expansiva llevada a cabo por numerosos bancos centrales a nivel mundial, incluido Chile”.

Para ella, el hecho de que las tasas de largo plazo mantengan una tendencia bajista de cuenta de “una economía global debilitada y que requiere de un impulso monetario muy superior al tradicional”.

El gerente de macroeconomía de Inversiones Security, César Guzmán, estima un rango algo inferior, al situarlo ente 3,6% y 4,1%, ligándolo al menor nivel de los tipos en el mundo desarrollado.

En su análisis, recortarla significa que “la expansividad monetaria sería menor a la estimada, por lo que la TPM tendría que subir menos”.

Matías Solorza, economista de Banchile Inversiones afirma que aunque el menor nivel de neutralidad en las tasas extranjeras “es un factor”, cree que no se puede descartar una mantención “dada la evaluación que pueda hacer el BC sobre el crecimiento de tendencia, incorporando el efecto del aumento en la fuerza de trabajo debido a la inmigración reciente”.