Macro

Mercado pone paños fríos a rally del cobre y cree que no restará presión a arcas fiscales

Menor crecimiento del PIB e impacto en la recaudación tributaria empujarían el déficit fiscal a cifras en torno a 3% este año y 5% el próximo.

Por: Sebastián Valdenegro | Publicado: Martes 31 de diciembre de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

Este año comienza a bajar la cortina marcado en lo más reciente por la crisis social y los efectos que el prolongado conflicto comienza a generar en la economía local, con un crecimiento que apenas superará el 1% este ejercicio y un desempleo que alcanzaría el 10% en el corto plazo.

Un escenario que es atenuado parcialmente por el rally del cobre, que pasó desde mínimos de US$ 2,5 por libra en septiembre a US$ 2,8 por unidad ayer, como respuesta a las expectativas de una resolución del conflicto comercial entre China y Estados Unidos.

Y un aumento en el precio del metal tiene implicancias de primer orden para las arcas fiscales del país, ya que cada centavo de mayor precio inyecta US$ 24 millones en ingresos al Estado vía recaudación de impuestos.

Sin embargo, en el mercado enfatizan que el reciente ascenso solo acerca al commodity a los niveles promedio anticipados para este ejercicio y el próximo, por lo que no logrará aplacar los altos déficit estimados en las arcas públicas.

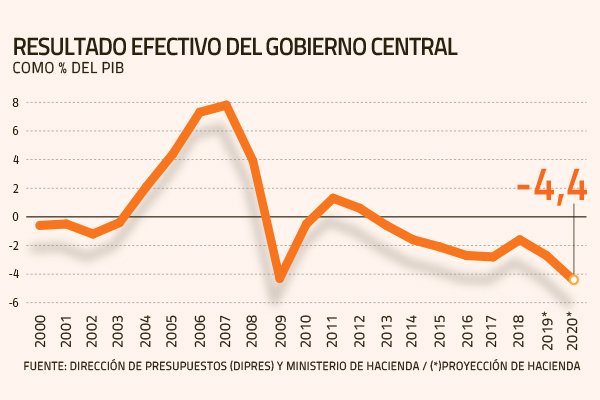

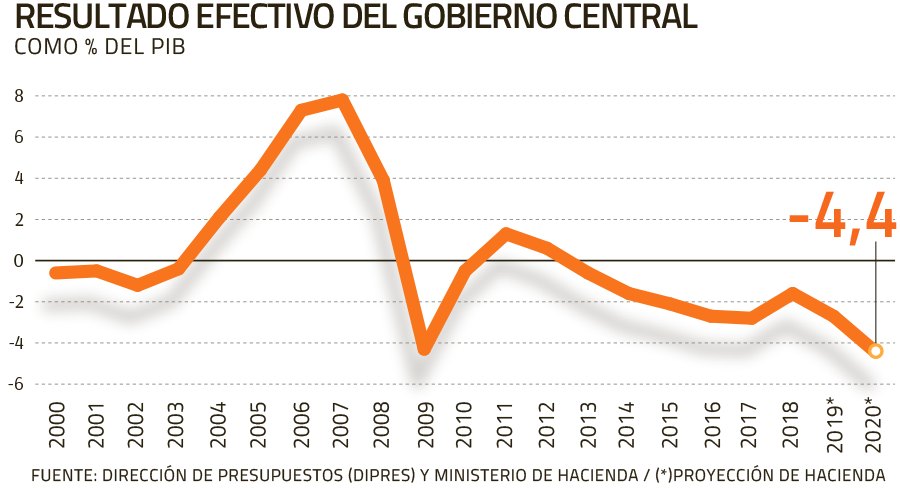

Para este año, Hacienda anticipa un saldo negativo de 2,7% del PIB, con una libra de cobre promediando US$ 2,7 por unidad (cotización promedio a la fecha).

En cambio, para el próximo el valor esperado es mayor (US$ 2,8 por libra), pero el resultado será más deficitario para el Fisco: 4,4% del Producto.

¿La razón? Los economistas consideran que el mayor valor de la materia prima no logrará compensar el débil crecimiento económico pronosticado tanto para este año (1,4%) como el próximo (entre 0,5% y 1,5%).

El gerente de Estudios de Gemines, Alejandro Fernández, estima que el impacto de la revalorización del cobre será “nulo” para 2019 y calcula que en caso de promediar US$ 2,90 el próximo año podrían ingresar US$ 500 millones adicionales al Fisco: “Pero ese monto es casi irrelevante en un déficit que igual va a superar los US$ 12.000 millones si se cumplen las proyecciones oficiales”, advierte.

La directora del CEF de la U. de los Andes, Cecilia Cifuentes, ve “difícil” que se logre reducir el déficit desde el 4,4% que anticipa el Ejecutivo en 2020, ya que el crecimiento del PIB podría ser “incluso inferior” al 1,3% estimado: “No existe espacio para seguir aumentando el gasto más allá del elevado crecimiento ya estimado, pero efectivamente el efecto negativo podría venir de un menor crecimiento del PIB”, advierte.

Carolina Grünwald, economista jefe de Banchile Inversiones. Pablo Cruz, economista senior de BTG Pactual. Alejandro Fernández, gerente de Estudios de Gemines.

Déficit mayor al esperado

El economista senior de BTG Pactual, Pablo Cruz, plantea que el nivel actual del metal es similar a la proyección de Hacienda para el próximo año. Y que en caso de situarse en US$ 3 por unidad, los ingresos fiscales podrían expandirse 0,5 puntos del PIB adicionales.

“Esperamos que el déficit fiscal efectivo llegue a 4,8% del PIB en 2020, lo que es consistente con el Presupuesto aprobado para 2020 y con una proyección de crecimiento del PIB de 0,5%”, asegura.

Fabián Sepúlveda, de Banco Santander, agrega que sin considerar los ingresos adicionales de la reforma tributaria, el saldo negativo del aparato público podría empinarse a 4,7% del Producto en 2020: “El Gobierno está utilizando como supuesto que la demanda interna crecería 1,4% el próximo año. Tal supuesto tiene un riesgo a la baja, dado el menor dinamismo que el consumo y la inversión tendrían el próximo año, lo que podría implicar menores ingresos tributarios”.

La economista jefe de Banchile, Carolina Grünwald, cree que el déficit podría escalar a 4,5% del Producto, ya que si bien tiene una estimación de crecimiento de 1,3% para 2020 -igual al Ministerio de Hacienda- “sí tenemos diferencias en el tipo de cambio estimado ($ 760 versus $ 790), lo que significaría menores ingresos para el fisco por $ 123.000 millones, pudiendo aumentar en una décima el déficit fiscal estimado”.

En tanto, que el economista jefe de BCI Estudios, Sergio Lehmann, prevé un saldo deficitario ascendente a 4,5% del Producto el ejercicio venidero: “Hacia 2020, el reciente alza del cobre no tiene una incidencia importante, entendiendo que el valor está en torno a lo que se anticipaba. Clave también será el crecimiento de la actividad”, asegura, estimando una expansión del PIB de 1%.