Macro

Otro signo de deterioro fiscal: Chile será deudor neto por tercer año consecutivo en 2018

Mercado estima que si bien el endeudamiento total sigue bajo en relación a otros países, advierte que el saldo negativo podría alcanzar el 6,5% del PIB.

Por: Sebastián Valdenegro | Publicado: Viernes 18 de mayo de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

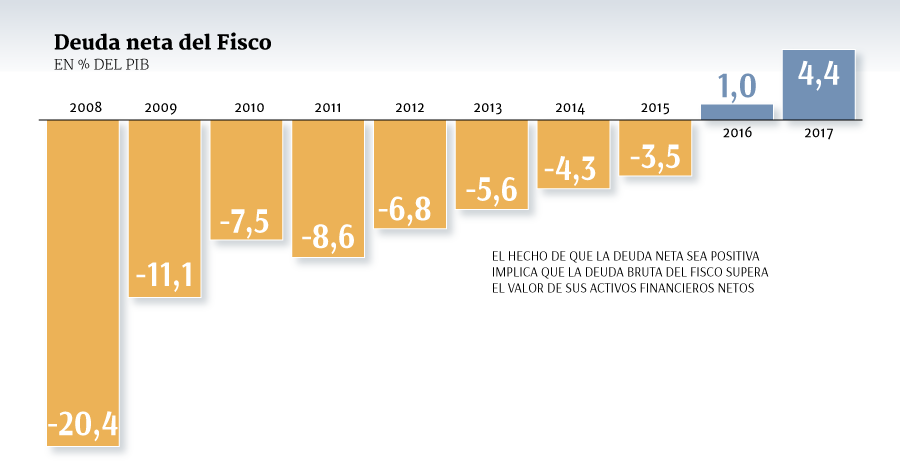

Para nadie es una sorpresa que las cuentas fiscales en Chile se han deteriorado en los últimos años. Y un dato decidor es precisamente el aumento que ha protagonizado la deuda pública tanto en términos brutos como netos, trayectoria que en el mercado se estima persistirá durante este año.

Hasta 2015, el incremento de la primera -que superó los US$ 70.000 millones a marzo y bordeó el 24% del PIB- se veía contrarrestado por el hecho de que los activos fiscales eran superiores. O sea, la deuda neta estaba en un nivel negativo o, dicho de otra forma, Chile era acreedor neto.

Sin embargo, aquello cambió en 2016: la deuda fiscal total representó el 0,9% del Producto, con lo que el país pasó a ser deudor neto por primera vez desde 2005. Según la Dirección de Presupuestos (Dipres), el año pasado el escenario empeoró, con un endeudamiento total que representó el 4,4% del PIB, la mayor proporción desde 2004. Aquello equivale a US$ 12.000 millones.

¿Cómo se ve la pista hacia adelante? El mercado coincide en que si bien la economía chilena se recuperará este año, lo que aumentará la recaudación tributaria y reducirá levemente la presión sobre las cuentas públicas, aquello no evitará que el endeudamiento bruto y neto continúe aumentando, por lo que el Fisco cerrará con un nivel de deuda mayor al de sus activos por tercer año en hilera.

¿Impacto en el rating?

El economista senior de Banchile Inversiones, Jorge Lorca, anticipa que la deuda neta se estabilizará en torno al 5% del Producto este año, mientras que la bruta en torno a 25%: “Si bien el incremento de la deuda que mostró el cierre de 2017 es ostensible, las clasificadoras de riesgo ya tenían incorporada esta trayectoria incremental en sus escenarios”, asegura.

Para el economista jefe de Itaú Chile, Miguel Ricaurte, dicho ratio se empinará a niveles en torno a 6,5% del PIB a fines de este año, ya que no prevé un incremento en el valor de los activos fiscales.

“Las perspectivas de crecimiento de Chile son más promisorias que el año pasado. A ello se suman señales claras de la autoridad fiscal que buscan moderar el gasto público, lo que contribuiría a que el crecimiento de la deuda se modere en los siguientes años”, destaca.

La economista jefe de Econsult, Valentina Rosselli, plantea que de continuar la dinámica de endeudamiento neto y bruto, aquello podría tener implicancias para la clasificación de riesgo del país.

“Si bien el 4,4% no está por sobre los países con el mismo nivel de clasificación de Chile, se debe tener en cuenta que muchas veces estas entidades miran también a qué velocidad estaría aumentando la deuda más que por su nivel, por lo que pasar de 0,9% a 4,4% en un año sería un mal dato”, plantea.

El economista de Credicorp Capital, Felipe Guzmán, enfatiza que las clasificadoras de riesgo “ponen más atención” a la deuda neta que la bruta: “Para este año prevemos un nivel de deuda bruta superior al de 2017, cercano al 25%. Eso sí, el ritmo de aumento de la misma debiera moderarse hacia adelante, en particular si se materializan las mejores expectativas de crecimiento”.

Fabián Sepúlveda, de Santander Chile, pone paños fríos y recalca que los compromisos financieros totales no debieran tener una incidencia mayor sobre el rating soberano: “La deuda bruta debiese estabilizarse algo por sobre 25% del PIB en los próximos años y, si no hay un cambio significativo en los fondos soberanos, también se estabilizaría la deuda neta”.

Ven factible atrasar baja de impuestos

BMI Research, la división de estudios de Fitch, emitió un reporte sobre la política fiscal de Chile, en el que destaca que la posición fiscal mejorará este año en comparación a 2017, pero advierte por las dificultades para sacar adelante la reforma tributaria en el actual ejercicio.

En el análisis enviado a clientes, el departamento de estudios advierte que cambios en las tasas de impuesto corporativo en el país podrían "reducir los beneficios del mayor crecimiento" económico esperado para los próximos.

"Mientras creemos que será difícil aprobar estos recortes (de impuesto corporativo de 27% a 25% como propone Piñera) dado lo fraccionado del Congreso, no podemos descartarlo más adelante durante 2018 o en 2019. Cualquier reforma a la ley tributaria en Chile nos llevaría a revisar nuestros pronósticos de ingresos", señala el documento.

BMI Research también analiza el escenario político local, señalando que el gasto público tiene un riesgo de alza para los próximos años debido a presiones de mayores desembolsos en pensiones, educación y salud por parte de partidos y movimientos cercanos a la izquierda.

"Esto, probablemente, forzará a Piñera y a su coalición de centro derecha Chile Vamos, la cual no posee mayoría en ambas cámaras legislativas, a comprometerse en varios tópicos, gradualmente impulsando el gasto público", señalan los analistas.

Respecto a la situación fiscal, BMI Research anticipa un déficit efectivo de 2,6% del PIB este año, muy sobre el 1,9% con el que se diseñó el Presupuesto 2018.