Macro

¿Qué tan pesimista será la actualización de las cifras económicas que entregue el Banco Central el próximo miércoles?

Además de ajustar a la baja aún más la caída del PIB, podría incluir un cambio en los parámetros estructurales de la economía nacional, por lo inédito del contexto.

Por: Pamela Cuevas V. | Publicado: Viernes 12 de junio de 2020 a las 04:00 hrs.

- T+

- T-

Foto: José Montenegro

Compartir

Con las señales que ha dado la economía a medida que los contagios por Covid-19 se elevan y las cuarentenas se extienden en diversos puntos del país, casi no hay duda de que la foto que entregará el próximo miércoles el Informe de Política Monetaria (IPoM) dará cuenta de un escenario aún más pesimista para este año que el de marzo.

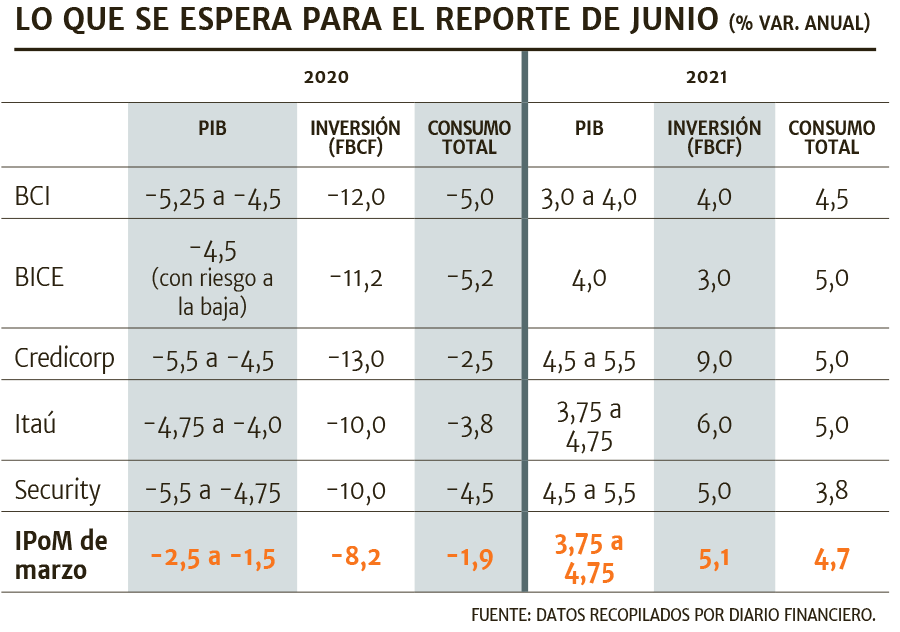

Para el Producto Interno Bruto (PIB), lo que se espera es que el Banco Central sincere su visión y apunte a una caída que como mínimo partiría en 4% hasta un extremo de 5,5%. Es decir, muy lejos del rango que entregó hace tres meses de un descenso de 1,5% a 2,5%.

“El escenario externo ha decepcionado respecto a cuándo se publicó el IPoM de marzo y la aplicación de medidas de distanciamiento social se ha intensificado en Chile”, señala el economista jefe de Itaú, Miguel Ricaurte. De hecho, agrega que las cuarentenas que se sumaron el miércoles en la V Región, enciende un alerta dado que en el caso de ella, supone un impacto en torno a 0,2 puntos porcentuales menos de crecimiento para el año completo por cada mes bajo confinamiento total.

Para el economista jefe de Credicorp Capital, Daniel Velandia, lo que ha ocurrido en Santiago pesará en la balanza que utilice el Central a la hora de aquilatar los efectos, dada la proporción que representa del Producto del país (42%).

“Mientras que otros países de la región están comenzando gradualmente a reabrir su actividad productiva, Chile ha tenido que cerrarse, implicando que los datos de mayo y junio pueden venir más negativos que los de abril, contrario a la mayor parte de países de la región que vieron en abril su caída más fuerte”, argumenta.

Las duración de las cuarentenas

El economista jefe de Security, Felipe Jaque, también advierte en que las paralizaciones están siendo “más prolongadas de lo previsto, y sus efectos más nocivos”, hechos que no se podrán obviar.

Esto, a juicio del economista de BICE, Marco Correa, marca una diferencia con el IPoM anterior en donde “la visión era que a estas alturas ya habríamos pasado por lo peor de la enfermedad. Sin embargo, la realidad nos está mostrando que aún esto podría tardar un poco más”, por lo que el ajuste que haga deberá dar cuenta de ello.

Todo esto eleva los niveles de incertidumbre, lo que para la economista jefe de Banchile, Carolina Grünwald, estará presente en los fundamentos del ente emisor. Sin entregar una estimación para el escenario base que se presentará, comenta que “más tiempo de cuarentenas profundiza la caída del Producto, empeora el empleo, la masa salarial y, por ende, el consumo. Por el lado de la inversión también hemos visto proyectos que se han postergado y otros, derechamente, se han eliminado. La incertidumbre es la peor enemiga de la inversión y acá estamos hablando de un virus nuevo, del cual sabemos muy poco”.

Otro antecedente que asumiría es el deterioro de la economía mundial, según el economista senior de BCI, Felipe Ruiz, dado que las proyecciones globales también han empeorado.

Un cambio estructural

Otro flanco que podría incluir el próximo IPoM es un cambio en los parámetros estructurales de la economía nacional, por lo inédito del contexto.

Grünwald considera que al menos en el PIB tendencial habrá ajustes. “El shock de oferta ha sido fuerte, no creo que esperemos a septiembre”, explica. Con ello, acota, la tasa de política monetaria neutral, “quizás también es reestimada”.

Velandia suma una posible modificación del PIB potencial, lo que supondría un reenfoque sobre las capacidades de la economía chilena.

Te puede interesar: Plan de emergencia: Hacienda toma el guante y sube a US$ 12.000 millones, pero aún no cierra acuerdo

Correa apela a lo clave que es en hoy entregar señales oportunas de mayores estímulos, por lo que un cambio en junio de los variables que son un promedio de 2023-2027 no es descartable, ya que darían una señal de cambio en la tasa de política monetaria (TPM).

Ruiz entrega un rango -que podría traer el informe- para el Producto de largo plazo entre 2% y 2,5%.

El economista jefe de Econsult, Sebastián Cerda, comparte que el ajuste de parámetros se hará, pero difiere de la fecha. En la misma postura está Jaque. Ambos esperan que se haga en septiembre.

Cerda argumenta que es necesario evitar que el “ruido” de la incierta situación interfiera en los cálculos.

Más cauto es Ricaurte, quien recuerda que si bien el año pasado se hizo una revisión adelantada en junio, en esta oportunidad no ve la necesidad, sobre todo tomando en cuenta que “a la fecha contamos con información incompleta sobre el impacto que tendrá la crisis sanitaria”.

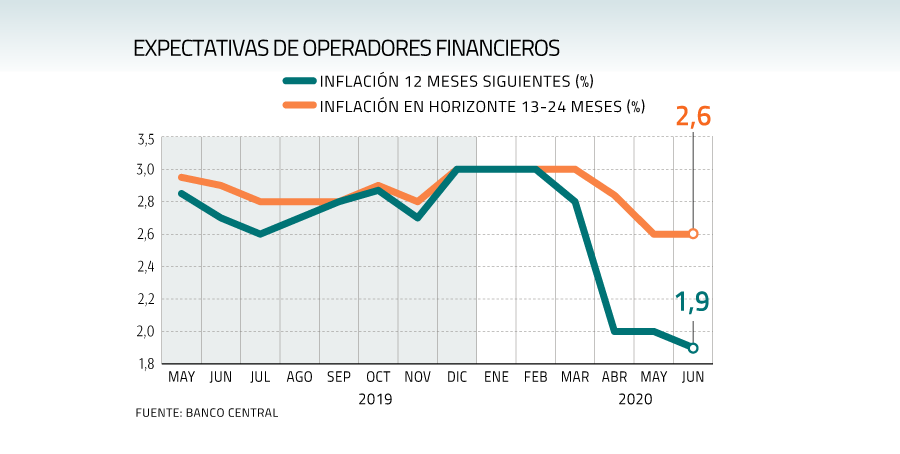

Expectativas para el IPC de aquí hacia un año bajan a 1,9%

Contenida estaría la inflación en el país. Así lo reflejaron ayer las expectativas que recogió en el mercado el Banco Central previo a la Reunión de Política Monetaria del próximo martes.

De acuerdo con la Encuesta de Operadores Financieros (EOF), para junio se espera que el Índice de Precios al Consumidor (IPC) registre un nula variación, mientras que para julio se prevé un incremento de 0,1%, un valor que se repetiría en agosto.

A doce meses en adelante, la apuesta de los consultados es de una inflación de 1,9%, lo que significa 0,1 punto porcentual menos de lo que se preveía hace dos semanas, mientras que el pronóstico para junio de 2021 vuelve a ubicar al indicador de precios en 2,6%.

Estos pronósticos continúan estando distanciados del rango meta centrado en 3% para el IPC en un plazo de dos años que tiene fijado el Banco Central.

En tanto, para la Tasa de Política Monetaria (TPM) las expectativas se mantienen en el supuesto de que el ente rector la mantendrá en 0,5% por todo el año. Este nivel denominado como su "límite técnico" no registraría movimiento sino que hasta junio de 2022 en donde se proyecta que se ubique en 1%

Para el tipo de cambio lo que se prevé es un nivel por debajo de los $ 800, ya que para los próximos siete días se estima que el valor del dólar en Chile esté en $770, mientras que en los próximos 28 días en $ 780.