Macro

Retiro del 10% eleva los ingresos de los hogares y se detiene el alza del endeudamiento de las familias

Informe del Banco Central da cuenta que sin el motor de los ahorros para la jubilación el ingreso habría caído 2,6% entre julio y septiembre.

Por: Pamela Cuevas V. | Publicado: Miércoles 6 de enero de 2021 a las 09:16 hrs.

- T+

- T-

Compartir

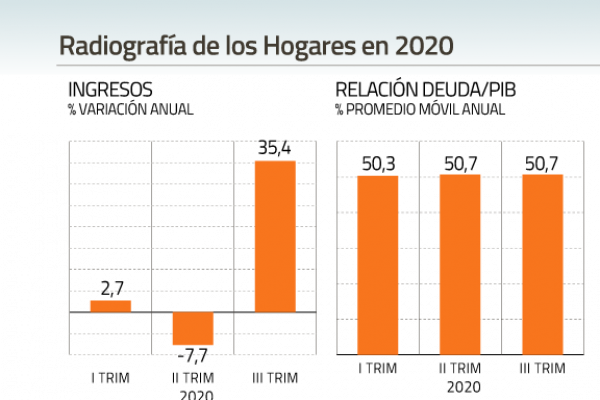

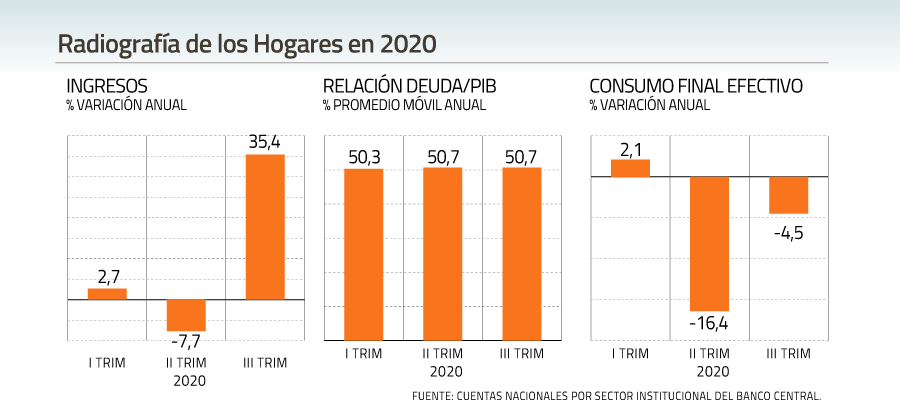

Un 35,4% creció en doce meses el ingreso disponible de los hogares durante el tercer trimestre del 2020, según el informe de Cuentas Nacionales por Sector Institucional, publicado este miércoles por el Banco Central.

¿El motivo? El impacto del primer retiro del 10% de los fondos de pensiones, el que según el análisis, si no se hubiese realizado los ingresos de las familias habrían caído un 2,6% en el período.

De hecho, el reporte enfatiza que "al no considerar el retiro parcial, la variación del ingreso disponible queda explicada principalmente por el deterioro del mercado laboral y su impacto en las rentas de la producción, lo que no alcanza a ser compensado por los otros ingresos netos recibidos en el periodo (en especial las transferencias corrientes netas, donde destacan los aportes estatales tales como el ingreso familiar de emergencia)”.

En paralelo el informe señala que la deuda total de los Hogares, medida como porcentaje del PIB, se mantuvo en 50,7%, respondiendo al aumento de préstamos bancarios hipotecarios y frente a otros acreedores, lo que fue contrastado por la menor deuda bancaria de consumo.

Con este cuadro, el nivel de deuda de las familias calculada como porcentaje del ingreso disponible aflojó en el cuarto, al pasar desde el 76,4% que se registró en el segundo trimestre al 69,7% entre julio y septiembre.

El informe explica que “la deuda del sector se mantiene en términos del PIB. Sin embargo, la deuda sobre ingreso disponible sin el retiro aumenta a 76,4% del ingreso disponible (0,1 puntos porcentuales respecto al periodo anterior), comparado con el 69,7% del ingreso disponible con el retiro (que significó 6,6pp menos.respecto al periodo anterior)”.

En un zoom a los ingresos de las familias en relación con el retiro de fondos previsionales, estos incidieron 39,2%. Sumado a lo anterior, las transferencias corrientes tuvieron una incidencia positiva de 7,6%, asociado principalmente al Ingreso Familiar de Emergencia (IFE) otorgado por el Gobierno. En sentido contrario, el deterioro del mercado laboral siguió impactando negativamente las rentas de la producción (esto es, salarios e ingresos de independientes formales e informales), con una incidencia de -8,4%. Por su parte, las rentas de la propiedad (retiro de utilidades, intereses, entre otros), también incidieron negativamente.

“Con todo, el resultado del ingreso disponible, sumado a una reducción anual del consumo final efectivo de 4,5%, determinaron que la tasa de ahorro del sector se elevara a 11,2% del PIB el cual no se ve afectado por el retiro parcial de los fondos de pensiones”, consignó el instituto emisor.

Desde la perspectiva de la capacidad de financiamineto de los hogares -tomando en cuenta el ahorro y el menor gasto en capital- se ubicó en 7,9% del PIB, lo que significó un incremento de 0,9 puntos por sobre el periodo anterior.

“Esta alza se materializó principalmente en un mayor flujo de inversión en efectivo y depósitos y, una menor contratación de préstamos, compensado parcialmente por el retiro desde los fondos de pensiones”, argumenta el análisis.

Efecto tipo de cambio en la deuda de las empresas

De acuerdo con el reporte, el stock de deuda de las empresas no financieras disminuyó en un punto porcentual respecto del periodo anterior, alcanzando el 125,3% del PIB. Ello se originó "por una disminución de los pasivos denominados en moneda extranjera, dado el fortalecimiento del peso frente al dólar, atenuado ligeramente por el incremento del stock de títulos de deuda emitidos en el mercado local".

El ingreso empresarial se elevó 1,1 puntos impulsado por las rentas de la producción, menores rentas distribuidas y un menor pago de impuestos. En paralelo, el ahorro de este segmento aumentó en 2,1 pp y alcanzó una tasa acumulada anual de 11% del PIB.

“Desde la perspectiva de los instrumentos financieros, la disminución del déficit fue producto de una menor contratación de préstamos, sumado al aumento de adquisiciones netas de acciones y otras participaciones en el capital. En contraste, se observó una caída de las inversiones en efectivo y depósitos”, explicó el banco.

Impacto de la pandemia en los ingresos del Gobierno

Al cierre del tercer trimestre de 2020, el ingreso disponible del Gobierno fue de 11,5% del PIB, dos puntos porcentuales menos respecto del periodo anterior.

El reporte de Cuentas Nacionales menciona que esta disminución se explica por “el aumento de las transferencias corrientes pagadas, asociadas al plan económico de emergencia Covid-19 implementado por la autoridad y, en menor medida, a una menor recaudación de impuestos”.

En tanto, la tasa de ahorro continúa su deterioro con una relación de -4,1% del PIB, incrementando su deterioro frente al -1,6% que registró el período anterior. Esto, se explica por la disminución del ingreso disponible y el mayor dinamismo de su consumo final efectivo.

Este resultado, más una leve caída del gasto de capital, originaron una necesidad de financiamiento para el sector público de 7,4% del PIB.

La deuda del Fisco se situó en 37,9% del PIB en el período, inferior en 0,2 puntos porcentuales, en comparación con lo registrado al cierre del trimestre anterior. Ello se debió a la menor valorización de los títulos de deuda, sumado al pago de bonos emitidos en el exterior, lo que fue parcialmente contrastado por emisiones en el mercado interno.

Con este cuadro la posición deudora del Gobierno aumentó en 2,6 puntos porcentuales, situándose en 9,4% del PIB, por la liquidación de activos externos.