Macro

¿Se acabaron las bajas de tasas? Mercado comienza a advertir un cambio de escenario

Alza del dólar presionaría a la inflación en los dos últimos meses del año. Ante ello se espera que Banco Central mantenga la tasa en 1,75%.

Por: P. Cuevas Y R. Lucero | Publicado: Miércoles 20 de noviembre de 2019 a las 04:00 hrs.

- T+

- T-

Compartir

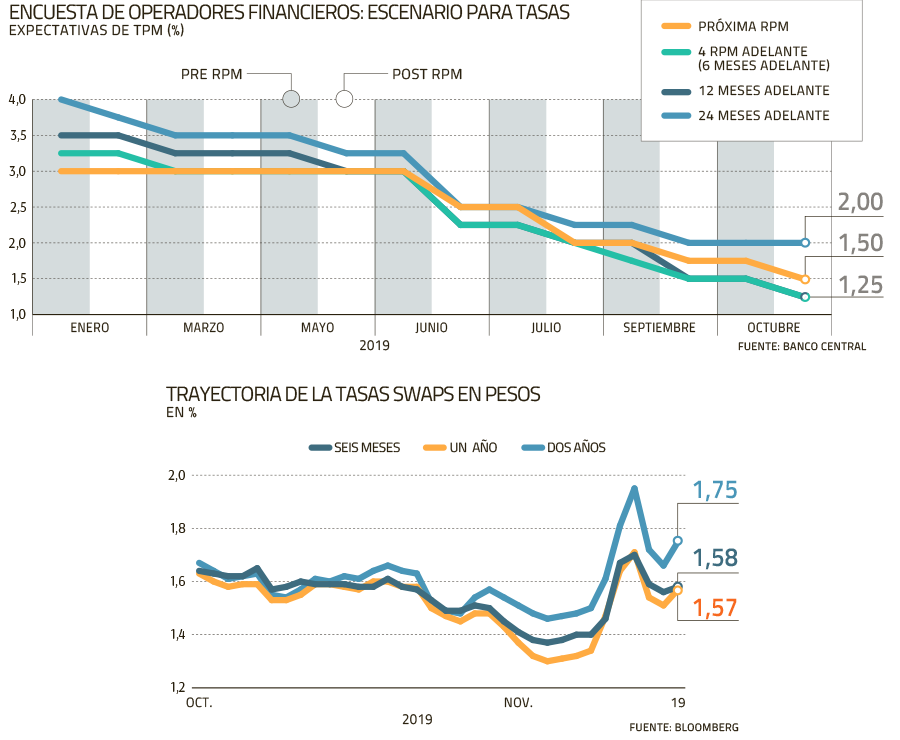

Un nuevo escenario podría enfrentar la reunión monetaria del Banco Central en diciembre. Si bien hasta la Encuesta de Operadores Financieros (EOF) de la semana pasada predominaba la posición de quienes esperan una nueva baja de la tasa de interés de 1,75% a 1,5% el próximo mes, en los últimos días se han sumado voces que consideran una mejor opción detener el relajamiento que ha caracterizado 2019.

La razón fundamental se llama dólar y su fuerte alza luego que estallara el conflicto social en el país el 18 de octubre, caracterizado por masivas manifestaciones pacíficas pero también actos de violencia que han alterado el funcionamiento de la estructura productiva.

De hecho, la moneda escaló hasta los $ 800 la semana pasada, lo que activó una serie de medidas de parte del instituto emisor. La idea fue asegurar la liquidez suficiente en el mercado cambiario para frenar el alza.

La disposición de inyectar los recursos necesarios coincidió con el anuncio de un acuerdo parlamentario transversal para avanzar hacia una nueva Constitución, lo que descomprimió el ambiente. Así y todo, hoy la divisa –que ayer cerró en $ 787- es $ 70 más alto que a mediados de octubre.

Y, en algún momento, temen los agentes eso se traducirá en una presión sobre los precios de los bienes internos. Decidor, por ejemplo, es que el Ministerio de Hacienda le pidió a ENAP “congelar” la semana pasada un incremento en los precios de referencia de los combustibles, que en rigor se mueven a la par del tipo de cambio y la cotización internacional del petróleo.

Curso de la inflación

Para la economista de Banco Santander, Sindy Olea, es probable que en los últimos dos meses del año predomine la fuerza del alza del dólar sobre la rebaja en algunos servicios básicos. Una visión similar comparten el director del área de estudios de Moody’s Analitics, Alfredo Coutiño, y el economista senior de BTG Pactual, Pablo Cruz.

Ante ello no vislumbra un movimiento para diciembre por parte del Banco Central.

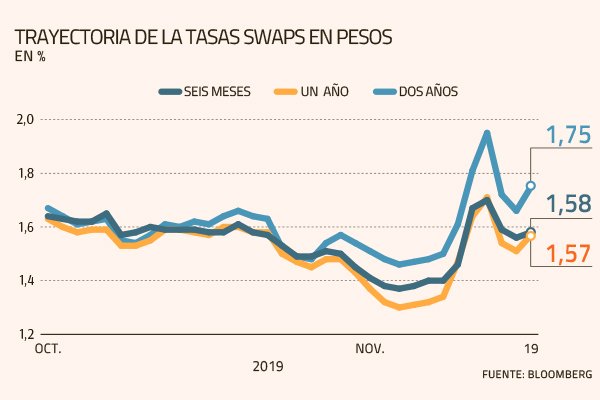

Los instrumentos financieros también dieron luces de la posibilidad de un giro monetario. Las tasas swap a 5 y 10 años subieron desde niveles de 1,60% y 1,66% hasta peak de 1,71% y 1,95% a mediados de la semana pasada, previo al hito que significó el consenso sobre renovar la Carta Fundamental. Ayer los niveles observados fueron de 1,57% y 1,75%.

Un curso similar protagonizaron los papeles del Banco Central en pesos. Aquellos pactados a 2 años, 5 años y 10 años, que el 18 de octubre estaban en 2,0%, 2,76% y 3,03%, llegaron a máximos de 3,2% y 3,6% el 13 de noviembre.

Pero entre quienes esperan un nuevo recorte creen que el impacto inflacionario derivado del mayor valor del dólar será contrarrestado por la fuerte caída en el ritmo de crecimiento que enfrentará la economía en este último trimestre como corolario del conflicto social.

El viernes 6 de diciembre se reunirá el consejo del Banco Central para decidir el curso de la tasa de interés.

Incluso, el mismo gobierno ha anticipado que trabaja en una serie de medidas de reimpulso de la actividad.

El gerente de estudios de Gemines, Alejandro Fernández, menciona que si el tipo de cambio logra estabilizarse en torno a los $ 770-$ 780 las presiones inflacionarias se compensarán total o parcialmente, por lo que un ajuste de 25 puntos base en la tasa en diciembre es el escenario más factible.

Un punto que comparte el gerente de Macroeconomía de Departamento de Estudios de Security, César Guzmán, quien agrega que el movimiento del ente emisor tendrá mayor relación por la contracción en la actividad que con la inflación.

Hacia 2020, el economista jefe de BCI, Sergio Lehmann, ve un mayor traspaso del alza del tipo de cambio a la inflación -que hoy se ubica en 2,5% anual- se compensará por una menor presión proveniente de la demanda interna, cuyo incremento sería “especialmente” bajo.