Macro

Tercer retiro: Marcel advierte que el porcentaje más rico de la población podrá acceder a nueve veces más fondos que el 20% más pobre

El presidente del Banco Central expuso que dicha proporción fue de 5 y 6 veces en los dos primeros rescates de fondos, respectivamente.

Por: Sebastián Valdenegro | Publicado: Lunes 19 de abril de 2021 a las 11:55 hrs.

- T+

- T-

Compartir

El presidente del Banco Central, Mario Marcel, advirtió de lo regresivo que sería un tercer retiro de fondos previsionales, proyecto que se discute hoy en la comisión de Constitución del Senado y hasta su total despacho a Sala.

En su exposición, el titular del emisor hizo un repaso del impacto que generaron los dos primeros rescates de fondos previsionales, señalando que en proporción se han concentrado principalmente en los segmentos de mayores ingresos de la población.

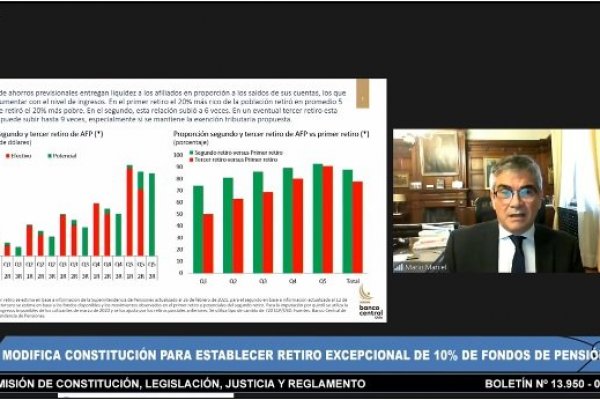

Así, expuso que en el primer retiro, el 20% más rico accedió en proporción a cinco veces más recursos que el 20% más pobre, cifra que aumentó a seis veces con el segundo proceso.

Y de cara al tercer retiro, el presidente del instituto emisor advirtió que dicho ratio aumentaría a nueve veces, "especialmente si se mantiene la exención tributaria propuesta" para que dichos fondos no paguen impuestos.

Según explicó, esto se debe a que las personas de menores ingresos han ido extinguiendo sus ahorros en la medida que se abren nuevas ventanas para rescates, mientras que los afiliados de mayores rentas han destinado dichos recursos a ahorro o instrumentos más líquidos.

Si bien Marcel enfatizó que los dos retiros previos de fondos lograron compensar la caída de ingresos para todos los quintiles en 2020, un tercer retiro compensaría más a los sectores de mayores ingresos.

"Para todos los quintiles de hogares, los dos retiros previos compensaron con creces la caída ingresos de 2020. Un tercer retiro ampliaría esta diferencia, ya que medidas fiscales comprometidas compensarían caídas de ingresos de al menos los tres primeros quintiles. El 20% más rico acumularía una liquidez equivalente a casi US$ 21.000 millones, equivalente a más de 8% del PIB, habiendo pagado impuestos sólo por una fracción del segundo retiro", afirmó.

Acorde a los cálculos del banco, en este nuevo proceso el 20% más pobre podrá retirar la mitad de los fondos a los que accedió en el primer retiro, mientras que el quintil más rico podrá retirar la misma magnitud de fondos que en el primer rescate.

Efecto menor en el crecimiento

Adicionalmente, Marcel expuso que el impacto macroeconómico del tercer retiro será menor en relación a los dos primeros rescates: mientras que en el primer retiro el impacto en el PIB fue equivalente a 1,8 puntos y el segundo se redujo a un punto, el tercero aportará solo 0,6 unidades al crecimiento de la economía.

Situación similar se ve en términos del impacto en el consumo: el primer retiro tuvo un impacto entre 3 y 3,6 puntos del PIB, mientras que para el segundo proceso el efecto se redujo a un rango entre 1,6 y 2,3 unidades. ¿El impacto de un tercer retiro? Entre 1 y 1,5 puntos del Producto.

"Dadas las diferencias en el volumen máximo de retiros, el uso de los retiros anteriores y la creciente concentración en afiliados de mayores ingresos, puede estimarse que el impacto de un eventual retiro sobre el consumo sería cercano a un tercio del del primer retiro. Similares proporciones se aplicarían al impacto sobre el PIB, donde el efecto se diluye por el sesgo a importaciones", manifestó el presidente del Consejo, señalando que hay otros eventos que incidirían en las perspectivas macro.

"Más importante para el consumo y la actividad de 2021 serían mejoras de las expectativas, menor incertidumbre y reducción de las restricciones sobre el consumo de servicios, que pueden alentar que una mayor proporción de los fondos líquidos acumulados se vuelquen al consumo, considerado entre escenarios de sensibilidad en el IPoM de marzo de 2021", afirmó.

Coherente con lo anterior, la autoridad señaló que el efecto en la inflación sería más acotado que en los dos primeros retiros de fondos, pero que todo dependerá de en qué se destinen los recursos.

"Durante el primer y segundo retiro los precios de aquellos bienes con mayor demanda o restricción de oferta tuvieron saltos significativos. Un nuevo retiro pondría nuevas presiones pero más acotada dados los menores montos a consumir. Un escenario más complejo se daría en caso de un vuelco de fondos líquidos acumulados al consumo, lo que podría requerir una respuesta de la política monetaria", sentenció.

El efecto sobre las finanzas públicas

El presidente del banco también advirtió sobre las implicancias que un nuevo retiro tendrá en las arcas fiscales de largo plazo.

"Al reducirse los fondos acumulados de los afiliados, una mayor proporción de ellos requerirá apoyo del Pilar Solidario, elevando el gasto fiscal futuro, el déficit fiscal y la deuda pública. La reducción del ahorro público incrementaría el impacto sobre la inversión o el déficit de cuenta corriente", manifestó, agregando que "si la medida cuestiona la credibilidad institucional, podríamos ver aumentos relevantes en la prima de riesgo nacional", aumentando el costo del endeudamiento para el Fisco, las empresas y los hogares.

"La mayor vulnerabilidad externa, sumada a la incertidumbre generada por la ausencia de límites institucionales a este proceso elevará el riesgo país, encareciendo el costo del crédito. En síntesis, el retiro de ahorros previsionales ya no puede evaluarse como un fenómeno aislado, producto de la emergencia, sino como un proceso repetitivo y acumulativo", lanzó el economista.