Actualidad

Isapres subieron 57,3% los precios de los planes de salud desde la reforma Auge

Los reajustes más altos de la readecuación que se aplicará a partir de julio afectará, proporcionalmente, más a las mujeres.

Por: Lourdes Gómez B. | Publicado: Jueves 7 de junio de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

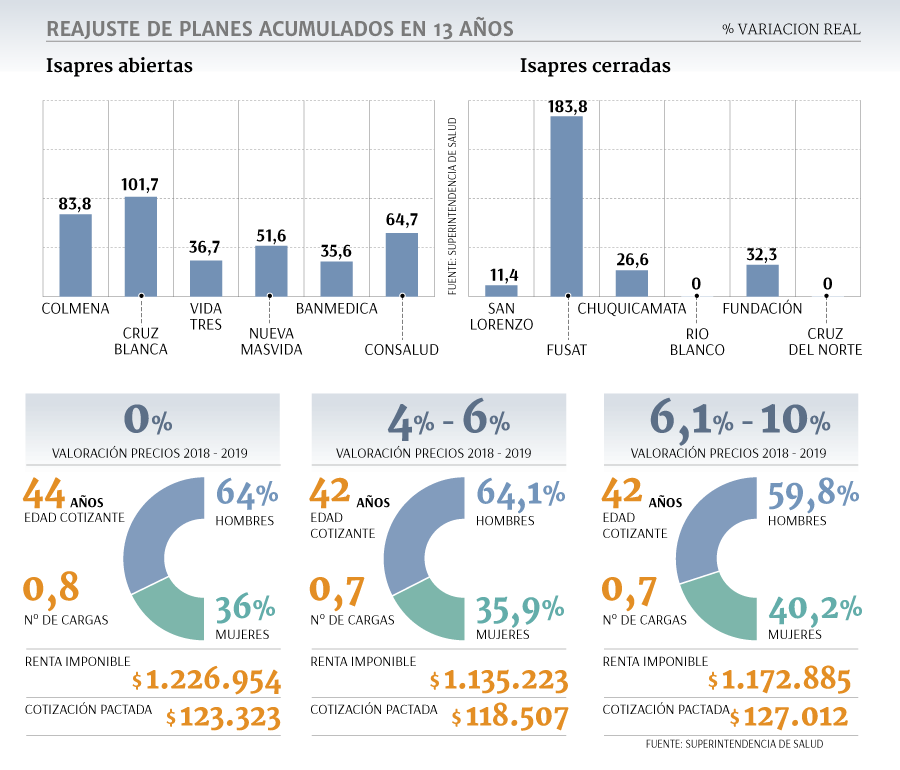

En medio de la discusión de una reforma a las isapres y ad portas de que se aplique el reajute de los precios de los planes de salud correspondientes al período de julio de 2018 y junio de 2019, la superintendencia de salud, reveló que las entidades privadas de salud han aplicado un alza acumulada de 57,3% de los precios base de los planes desde que se implementó la reforma Auge.

El estudio, que hace un análisis de los costos reales y nominales de los reajustes aplicados durante los últimos 13 años, establece que esta alza, desde junio de 2006 hasta junio de 2019, es sobre el aumento del IPC, que en el acumulado aumentó 52,9%.

Si consideramos ambos factores, el alza experimentada es de 140,4%.

“Si bien, las modificaciones legales introducidas en la reforma de 2005 han contribuido a morigerar las alzas de precios en la industria y a solidarizar dichas alzas entre los distintos perfiles de beneficiarios, todavía persisten entre las isapres incentivos para trasladar a precios todos los incrementos de costos asumidos, incluso aquellos que se derivan de las propias ineficiencias de gestión, lo que se ha traducido en alzas desproporcionadas en determinados períodos, entre los que destaca el proceso de 2008 (8% real en promedio) y el de 2011 (6% real)”, precisa el documento.

En tanto, las ganancias de las empresas acumuladas entre diciembre de 2006 y diciembre de 2017, incluido el efecto del quiebre de la isapre Masvida, las aseguradoras sumaron unos US$ 874 millones de resultados de última línea.

Esta cifra, que contempla a las isapres abiertas y cerradas del mercado, también precisa en detalle el alza por cada una de las empresas del sistema. Así, destacan entre las empresas que mayores alzas reales aplicaron durante los últimos 13 años Cruz Blanca (101,7%), Colmena (83,8%) y Consalud (64,7%).

En tanto, Banmédica, que ha mantenido en cero las alzas durante los últimos tres años, acumula en el período bajo análisis 35,6% de variación para la aseguradora del mismo nombre y 36,7% para Vida Tres. Nueva Masvida (que incluye los datos de la anterior Masvida), acumula un 51,6%.

Así, las isapres abiertas registran un 56,8% de reajuste. El alza promedio de los planes de salud, durante la década, fue de 5,2% real anual.

Entre las cerradas, Fusat lidera el ránking, con 183,8%, mientras que el resto se mantuvo por debajo del promedio.

Próximo aumento

A partir del próximo 1 de julio se empezará a aplicar el último reajuste informado por las empresas en marzo pasado.

Así, se espera un alza de 3,4% real en promedio para este año, lo que afectará al 58,7% de los beneficiarios del sistema, es decir 1,7 millones de afiliados. El resto pertenece a las empresas que no aplicaron reajuste estos años.

El alza anunciada, que va entre el 4% y el 10% en las isapres abiertas y cerradas, afecta en forma distinta a los usuarios.

Mientras los mayores reajustes, que van entre el 6% y el 10%, afectan proporcionalmente más a las mujeres (40,2%).

Entre los reajustes más bajos, que van entre el 4% y el 6%, impactan al 35,8% de los planes y afectan en mayor medida a los hombres y con menores cargas, pero con menor poder adquisitivo.

Exsuperintendente de Salud: "Hay brechas importantes que cerrar en salud"

Tras dejar la atormentada gestión que le tocó enfrentar a Sebastián Pavlovic, tras la quiebra de Masvida y los cuestionamientos y judicialización de las alzas de los precios de los planes de salud, el abogado -que se integrará al estudio AD Abogados-, está satisfecho de su rol.

"Me voy tranquilo de haber terminado mi periodo, de haber intentado poner temas que eran importantes para el sector y haber posicionado a la superintendencia como una institución de la cual los usuarios podían esperar mayor protección en una industria donde siempre se espera mucho más", dice.

En su reemplazo asumió el intendente de Prestadores, Enrique Ayarza, quien estará como subrogante hasta que el Servicio Civil defina a la nueva autoridad. El proceso, cuya convocatoria ya se cerró, se podría extender un par de meses.

- ¿Considera que la superintendencia efectivamente cumple este rol protector dada la disconformidad de los usuarios por el sistema?

- Hay brechas importante que hay que cerrar en todo el sistema y la superintendencia tiene un rol que jugar en esos desafíos de cumplir con las expectativas. Hemos cumplido un rol importante en términos de poner en el debate la necesidad de mayor transparencia, plantear aspectos que hay que corregir y avanzar en mas protecciones.

- ¿El alza de los precios de los planes de salud es algo que no se pudo controlar?

- Logramos incorporar los criterios de los tribunales de Justicia para resolver los reclamos, pero claro que hay aspectos regulatorios que deben ser abordados en una discusión del marco legal del sistema y aquí la intervención de la superintendencia tiene un rol importante que cumplir en tratar de ejercer sus facultades para equiparar un escenario muy asimétrico. Hay aspectos regulatorios que exceden las atribuciones de la superintendencia, que nunca es suficiente.

- ¿Qué áreas considera deberían ser fortalecidas con la reforma de salud?

- Hay un desequilibrio de las facultades de supervisión de los seguros versus los prestadores incluyendo la resolución de conflictos hasta aspectos vinculados a precios y transparencia. También falta fortalecer la fiscalización al gobierno de estas instituciones y el modelo de cómo funciona la Comisión para el Mercado Financiero (CMF). Ese modelo es replicable para esta y otras superintendencias.

- ¿Consideras que las propuestas de un plan universal y un sistema de riesgo solidario pondrá fin a los cuestionamientos a las isapre?

- Hay cierto consenso político técnico que el modelo de la compensación de riesgos y un plan universal permite resolver la discriminación a las mujeres. A mi juicio debe haber un mecanismo para que se haga cargo de las alzas unilaterales pero esto podremos verlo con una propuesta más concreta.

Reforma: transparencia como regulador de precios

Incorporar más competencia y transparencia en la salud al parecer será la clave que impulsará el gobierno como mecanismo para controlar las alzas desmedidas precios en los planes.

Clave será el monitorear en línea qué se podrá hacer a los costos y los precios de salud, lo que a juicio del gobierno permitirá comparar en forma transparente los precios, obligando a las isapres a controlar sus alzas.

Este portal de transparencia, anunciado por el presidente Piñera durante la última cuenta pública, podría incluir los precios de toda la cadena, incluyendo los valores de los prestadores.

"El alza de precios se limita de manera natural porque al existir un plan universal que es común para todos, que es visible a través de un portal y va a mantener la competencia y va a poder mantener visible de que quien lo haga mejor va a poder mantener a los pacientes y, por consiguiente, es el sistema en sí mismo el que va a mantener menores precios y mayor calidad", explicó el ministro de Salud, Emilio Santelices tras la cuenta pública.

Esto irá de la mano con la creación de un Plan Universal de Salud que permitirá a través de un sistema de compensación por riesgos sanitarios aligerar la carga de los costos de las mujeres en edad fértil, como efecto de la maternidad. Aquí la figura de un fondo común toma relevancia para compensar los mayores costos.

Para ellos se establecerá una tarifa plana y común para todos, con coberturas conocidas y copagos determinados, similar al sistema del plan Auge.

Esto incluye además gasto en prevención que tendrá que ser financiado por las mismas isapres.

Se espera que el proyecto se dé a conocer hacia septiembre, en tanto el ministro Santelices está abocado en preparar su contestación a la acusación constitucional que enfrenta.