Actualidad

Márgenes de negocio acuícola de Agrosuper van por su tercer año de alza

Según reporte de Humphreys, ratios de deuda de la empresa deberían estabilizarse en 2019 de concretarse la compra de AquaChile como está pronosticado.

Por: Rodrigo Olivares | Publicado: Martes 14 de agosto de 2018 a las 04:00 hrs.

- T+

- T-

Compartir

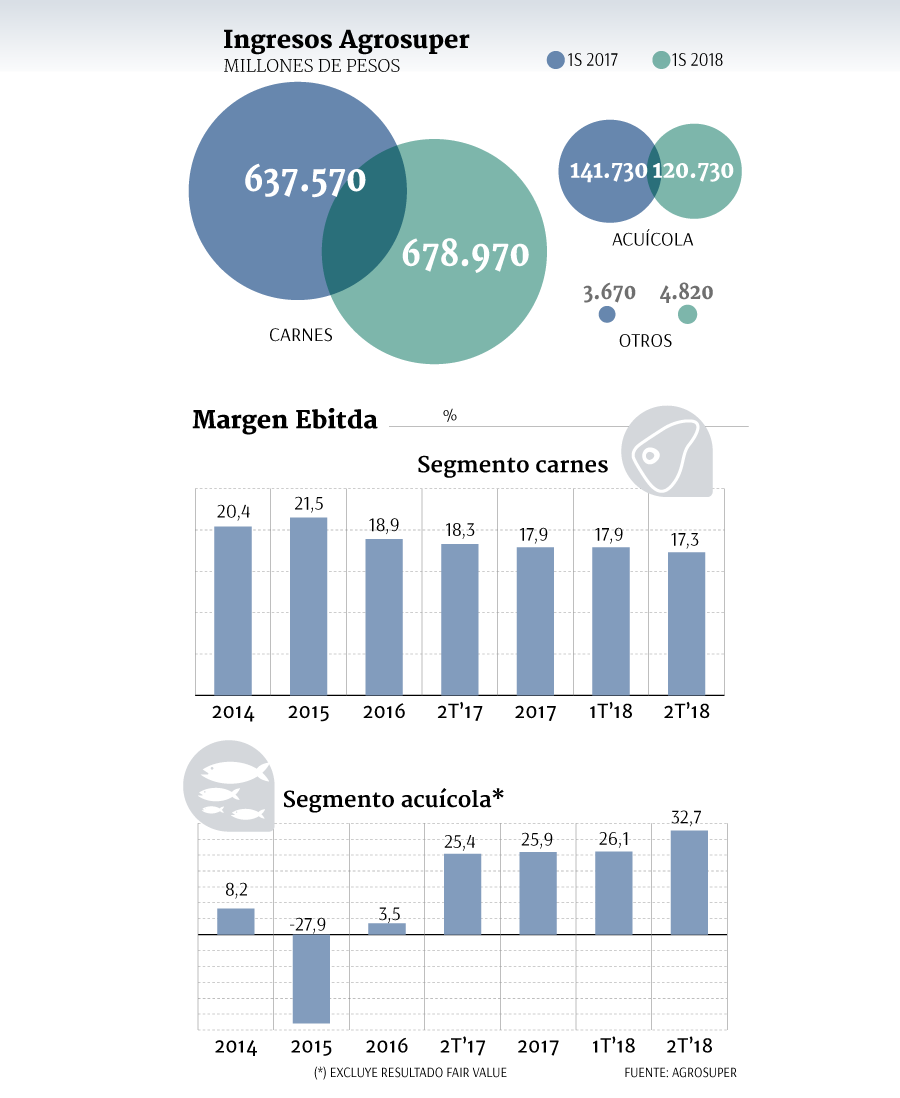

Utilidades por US$ 126 millones registró durante el primer semestre Agrosuper, lo que representa un crecimiento de 12% respecto del mismo período del año pasado, cuando totalizó US$ 112 millones.

En tanto, sus ingresos en los primeros seis meses del año registraron US$ 1.235 millones, equivalente a un avance de 2,75% si se comparan con los US$ 1.202 millones del mismo tramo en 2017.

En su análisis razonado, la firma señaló que en el período, el desarrollo sustentable del negocio permitió obtener un margen Ebitda sobre ventas de 20%, donde el segmento carnes aportó 17,6% de margen y el segmento acuícola un 29,3%.

Este último negocio, ha sobresalido desde 2016 con un crecimiento trimestral constante. En abril-junio, se ubicó con un margen Ebitda de 32,7% versus el 25,4% del mismo ejercicio de 2017. En tanto, carnes se ha mantenido a ritmo estable.

Así también, se refirió a la promesa de compra de la salmonera Friosur, y más recientemente AquaChile.

“Son coherentes con la fuerte vocación exportadora de Agrosuper y nos permitirá continuar elaborando, de manera sustentable, productos de la más alta calidad e inocuidad para Chile y el mundo”, expuso.

Justamente sobre esta última operación comentó la clasificadora de riesgo Humphreys.

En un reporte, indicó que la operación que implicará un desembolso de US$ 850 millones, elevará los ratios de deuda financiera sobre Flujo de Caja de Largo Plazo (FCLP), desde las 0,6 veces a valores cercanos a las 3,0 veces.

Aun así, ratificó sus clasificaciones en Categoría AA con perspectiva Estable. ¿La razón? La agencia espera que al 2019 los ratios se estabilicen.

“Debiese disminuir en 2019 a alrededor de 2,6 veces, considerando que la sociedad ha anunciado que el Ebitda del primer año de las nuevas inversiones se destinará al prepago de deuda”, expuso en su reporte.

Según la empresa, del monto a desembolsar, US$ 400 millones los aportará su controlador Gonzalo Vial y su familia.

“Es evidente que, en una escala global, se puede acceder a tecnologías mejores y a un orden territorial que permita intentar manejar las variables ambientales y sanitarias de mejor forma. Eso nos tiene muy entusiasmados de que se puede hacer”, fueron algunas de las ventajas de la compra relatadas por el CEO de la firma, José Guzmán, hace unos días.

A favor, sumó además las positivas proyecciones para la empresa, su sólida posición financiera, y un set de reconocidas marcas.