Actualidad

Mexicana Liverpool y Ripley pondrán foco en Perú y mirarán otros países de Latam

CFO del grupo azteca, Enrique Güijosa, habló con Diario Financiero y descartó una mejora en el precio de la OPA.

Por: Diario Financiero | Publicado: Jueves 7 de julio de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

“El precio que tenemos para la OPA es la mejor oferta que podemos hacer y punto”. Las palabras son del CFO de El Puerto de Liverpool, el mexicano Enrique Güijosa, quien es el primer alto ejecutivo del grupo que se refiere a la Oferta Pública de Adquisición de Acciones (OPA) que lanzará el gigante azteca para entrar a la propiedad de Ripley.

Luego de más de un año de conversaciones, miles de millas acumuladas en avión entre Ciudad de México y Santiago, y un mes y medio de due diligence, el gerente general corporativo de Ripley, Lázaro Calderón Volochinsky, fue quien firmó el acuerdo para asociarse con la empresa mexicana. Fue en las oficinas de sus abogados, Cariola, Diez, Perez Cotapos. Por la empresa azteca –ligada al magnate mexicano Maximino Michel González– pusieron su rúbrica Güijosa y Santiago De Abiega, ambos miembros del Comité de Operaciones del grupo azteca.

Güijosa conoce de cerca Chile. Entre septiembre de 1997 y enero de 1999 fue gerente de finanzas de Procter & Gamble Chile.

“Estamos bastante contentos y satisfechos con el anuncio que hicimos para entrar a Ripley”, dijo el ejecutivo a Diario Financiero. De manera escueta, destacó el progreso que evidencia Chile. “Está nada que ver a como era antes. Se nota el progreso; da envidia”, sostuvo.

Pero el plan de los aztecas, más que poner sus fichas en el mercado local es crecer a nivel regional. Potenciar Ripley y usar a la multitienda como su vehículo para crecer en América Latina.

De resultar exitosa la OPA que los mexicanos lanzarán por Ripley (se está a la espera de la autorización de la Súper de Bancos), el cronograma considera que en seis meses más se definirá un detallado plan de expansión. Por lo pronto, el objetivo es potenciar con fuerza las operaciones de Ripley en Perú más que en Chile, pues este último mercado ya está consolidado. Luego se analizará recalar en más países de la región, y no se descarta volver a Colombia, nación que Ripley dejó hace unos meses tras magros resultados.

Según el acuerdo firmado, los mexicanos lanzarán una OPA por el 100% de Ripley. Los Calderón Volochinsky -hijos de Alberto Calderón Crispín, quien fundó la empresa junto a su hermano Maxo- no venderán sus acciones y mantendrán el 53% de la propiedad. Hay una cláusula que les permite bajar al 50,2% de la propiedad en dos años y vender todas sus acciones en cinco años.

La OPA va dirigida a todos los otros accionistas de la multitienda, incluidas las hermanas Débora, Esther y Patricia Calderón Kohon.

El objetivo de los mexicanos es tomar el 47% de la empresa chilena, pero declararán exitosa la OPA si logran el 25,5% de las acciones.

Las negociaciones entre los Calderón Volochinsky y Liverpool se profundizaron en noviembre cuando los chilenos tomaron la decisión de salir de Colombia. En ese momento, los mexicanos se pusieron en contacto, se reunieron con los controladores del retailer local, y aunque al final no hubo resultados positivos, mantuvieron las conversaciones. Esto por varias razones: la primera, que son familias que se conocen desde hace tiempo, de hecho, desde la generación anterior (con Max Michel Suberville y Maxo Calderón, ambos fallecidos en 2015), pero también jugó un rol importante que ambos clanes pertenecen a la colonia.

A los aztecas siempre les gustó el modelo de Ripley, que es bastante similar al de ellos: negocio financiero, retail y centros comerciales.

Después del contacto del año pasado surgió la idea una asociación. Las conversaciones, que fueron lideradas por Lázaro y sus hermanos Michel y Andrés, partieron planteando el hecho de que si Ripley quería ser un player importante en la región, debía tener un socio con las espaldas para expandirse.

Conocedores de las negociaciones comentan que en un principio Liverpool había valorizado la compañía local en cerca de US$ 1.000 millones. Pero ahora, con esta nueva propuesta de OPA, Ripley, que opera en Chile y Perú, alcanza un valor de unos US$ 1.250 millones.

La OPA será a un precio de $ 420 por acción, lo que implica un premio de 25% respecto del cierre del día antes de anunciarse la oferta, que fue de $ 334,58 por acción.

Ayer, en una comunicación a la SVS, Lázaro Calderón precisó que las partes se obligan a votar con idéntico interés y de la misma manera en las juntas de accionistas de la compañía. Además, establecieron un mecanismo de rotación y designación del presidente, y de designación conjunta del gerente general. Liverpool es uno de los candidatos para quedarse con la cadena mexicana de multitiendas Suburbia. En este proceso también estaría participando Falabella, el archirrival de Ripley en Chile y Perú, y que recientemente anunció su arribo a México a través de su filial Sodimac en sociedad con la local Soriana.

Acción de empresa local se dispara más de 23%

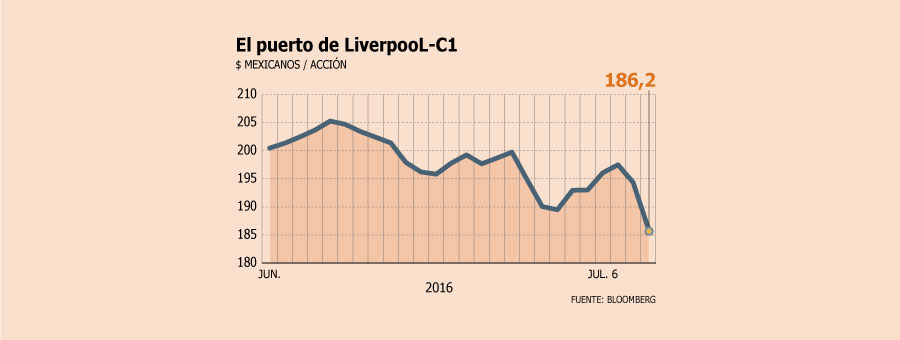

Una positiva reacción tuvo el mercado luego de conocer el acuerdo entre Ripley y Liverpool. Ayer, el papel del retail chileno se disparó 23,15% y se cotizó en los $ 412, su nivel más alto desde el 22 de noviembre de 2013. En la vereda opuesta, los títulos de Liverpool cayeron 4,2%, hasta los US$ 9,94.

En lo que va de julio la rentabilidad de la acción de Ripley llega a 25,3% y en año acumula un alza de 46,64%, frente al 3,87% de beneficio conseguido en 2015.

Con el primer rumor de mercado sobre el eventual interés de la empresa mexicana por Ripley, en noviembre pasado, los papeles de la empresa ligada a los Calderón treparon desde los $ 218,1 el 17 de ese mes a

$ 293,9 al día siguiente. Y en ese momento las acciones, que estaban a la baja desde mayo de 2015, comenzaron su escalada. En marzo alcanzaron los $ 334,1 y en mayo los $ 355.

Credit Suisse: "Podría ser una operación arriesgada para Liverpool"

Una visión más bien cauta para El Puerto de Liverpool es la que expresó Credit Suisse ayer respecto de la OPA que lanzará para ingresar a la propiedad de Ripley, lo que de hecho fue ratificado en el mercado, que vió caer en 4,2% los títulos de esta firma en la Bolsa de México.

En el documento se establece que la capitalización de mercado podría tener un impacto negativo de 5%, porque ve que hay una sobrevaloración de lo que es la operación, que sumará del orden de US$ 1.200 millones.

"Estamos preocupados por la capacidad de extraer valor", dice el informe que luego agrega que "podría ser una operación arriesgada para Liverpool" por al menos seis motivos. El primero de ellos es que la compañía no tiene una inversión activa fuera de México, pero además está ingresando en un mercado como el chileno que es hipercompetitivo, donde la posición de liderazgo de Falabella es difícil de desafiar. Respecto del negocio financiero, agrega que la mexicana no domina el modelo de negocio que aplica Ripley, ya que operan sus negocios de crédito sin una licencia bancaria. También vio una diferencia en el público objetivo, ya que el de Ripley tendría un perfil levemente de menores ingresos que el de Liverpool. Finalmente, dice que Ripley ha tenido históricamente un menor desempeño con sus activos que Falabella. Agrega que los indicadores de Liverpool empeorarán una vez que se concrete la operación.

CONDICIONES MÍNIMAS

Según el Acuerdo de Asociación entre las empresas, Liverpool exige ciertas condiciones mínimas para el inicio de la respectiva OPA. Entre ellas figura que "no haya ocurrido un cambio material adverso", que se produzca por "un cambio relevante de capitales o financieros en general" o "cambios relevantes en las condiciones legales, políticas, económicas o comerciales generales que, en cada caso, afectan significativamente los negocios" de la compañía.

Esta parte del acuerdo no pasó desapercibida en el mercado ayer. En especial porque también ayer se conoció que el controlador de Ripley, Grupo Eccsa, rectificó a fines de abril más de $ 100 millones ante el SII, en el marco de los cuestionados aportes al financiamiento de la política.

Analistas: competencia subirá a nivel local

Para todos fue una sorpresa el anuncio realizado el martes en la noche por Ripley y Liverpool, pese a ello desde el mercado estiman que dado el exitoso modelo aplicado en México por parte de la empresa azteca "no es descartable que el escenario de competencia se incremente, tanto en tienda por departamento como a nivel del negocio financiero", aseguró Andrés Galarce, gerente de estrategia de inversiones de EuroAmerica.

Eso sí, dejó en consideración que los procesos de consolidación de la implementación de nuevos modelos de negocio "requieren de inversiones no sólo monetarias, sino que también temporales, por lo cual es algo que, de existir, lo veremos en el mediano y largo plazo".

En tanto, Marcelo Catalán, head of equity reserach de BCI Corredora de Bolsa precisó que "para Liverpool es muy atractivo un activo que tenga un buen nivel de diversificación y una alta presencia en Chile y Perú. El pool de activos total permite potenciar la estrategia para tener un retail con fuerte posicionamiento latinoamericano", dijo a Radio Duna.

A nivel de valorización, el escenario no debería cambiar mucho, ya que de acuerdo a lo comentado por Aldo Morales, analista de Bice Inversiones, "la valorización de Ripley se hizo a una bolsa/libro y cuando uno mira las valorizaciones del resto de las compañías, salvo Hites, están todas por sobre lo que se pagó por Ripley, entonces para Cencosud, Falabella o Forus, esto no debería ser un catalizador de precios porque ellos se transan a un valor mayor que al de Ripley".

Minoritarios buscarían que empresa azteca mejore oferta

El 35% de Ripley está en manos de las AFP, fondos mutuos, inversionistas extranjeros, entre otros. Otro 12% es del clan Calderón Kohon. Es a ellos a donde los mexicanos de Liverpool apuntan sus dardos para comprar acciones de la multitienda local. Pero ya le salieron algunas piedras en el camino. Ya hay una AFP y algunas corredoras que no concurrirían a la Oferta Pública de Adquisición de Acciones (OPA) al precio actual.

De manera extraoficial, se explicó que se buscaría un mejor valor a pagar por Liverpool.

No obstante, en la esquina opuesta se destaca que la oferta valoriza de una manera "razonable" a Ripley.

Además, desde el entorno de los Calderón Volochinsky se plantea que es una buena oportunidad para que sus primas Calderón Kohon puedan vender su participación en Ripley, que es la principal inversión que tienen. Esto, se afirma, les permitiría diversificar sus riesgos.

Según trascendió, las hermanas Calderón Kohon estarían por concurrir a la OPA.

Para los mexicanos, el que se declare no exitosa la OPA hará que la acción de Ripley vuelva a caer a su valor previo al anuncio de oferta pública. Dado esto, se descarta, hasta ahora y como es lógico en este tipo de operaciones, una mejora en el valor a pagar por los títulos de Ripley.

Hay varios puntos que actualmente se encuentran bajo análisis por parte de los inversionistas.

Uno de los más relevantes sería la historia: antes de la crisis subprime, en 2007, la acción del retailer superó los $ 720, haciendo que, potencialmente, una vez que se revierta el ciclo a la baja por el que pasa la economía chilena, se empine en un rango similar a su máximo histórico.

"Da para pensar el hecho de que los Calderón Volochinsky no quieran bajar del 50% en Ripley, porque si la oferta fuera tan buena ellos habrían acordado la obligación de vender un porcentaje", afirmó un inversionista que pidió reserva.