Actualidad

Torre Costanera: lenta colocación de oficinas motivaría cambio en estrategia de venta

A más de tres meses de haber recibido autorización, solo 30% de la superficie está contratada.

Por: M. Marañón y H. Vargas | Publicado: Jueves 26 de noviembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

En el mercado de oficinas hay visiones encontradas sobre la Torre Costanera. Son varios los actores que se sorprenden de la lentitud que ha mostrado la comercialización del proyecto más emblemático de la ciudad, a más de tres meses de haber recibido la autorización para los primeros 15.000 m2.

Dicen que, aunque el mercado ha estado lento en general, se ha movido a mayor velocidad que este proyecto. La vacancia que muestra la industria ha subido por la entrada de metros cuadrados, no así por una menor absorción, insisten algunas fuentes.

Esto se ha traducido -comentan- en que desde que se inició la comercialización se ha producido una baja informal en los precios, que algunos sitúan entre 5% y 10% respecto de los niveles vistos los primeros meses.

Hasta el momento, y según la última información que manejan los brokers, son cinco pisos los no disponibles para la venta: las plantas 18, 19, 21 y 22, arrendadas a Baker & Mckenzie y la farmacéutica alemana Bayer, y el 17 para una tercera firma que estaría próxima al acuerdo.

Nueva estrategia

Por esta condición que está mostrando el mercado, aseguran que JLL -que lidera la comercialización- estaría estudiando un cambio de estrategia, apostando por darle un atractivo mayor a estas oficinas, como sería incluir la habilitación de algunos pisos.

Otra fuente explica las razones para ello: "Los interesados en oficinas están buscando plantas habilitadas para sus requerimientos de compra, la oferta más escasa en el mercado, y la demanda para oficinas sin habilitar está más resentida desde hace unos seis meses. Dentro de las opciones que existen, hay veces en que se descarta la torre porque no está habilitada. Por ello sería bueno al menos habilitar un piso y medio o incluir un estándar mínimo".

Aseguran que si se habilitaran algunos pisos, la vacancia podría bajar rápidamente a niveles en torno al 40%, en circunstancias que hoy estaría más cerca del 70% u 80%.

"Es más fácil atraer a una empresa nueva hacia un edificio no habilitado porque necesita crecer, pero no a una que ya está asentada y con una situación más presionada por la economía, con menos proyectos", dicen.

A esto se agrega el nuevo paradigma del sector: existen más metros cuadrados en el mercado, las empresas buscan oficinas con una antelación menor -dos meses respecto a los seis que se requerían años atrás-, razón por la que se interesan por proyectos habilitados.

Plazos

En JLL, sin embargo, consideran que la colocación corre en los plazos normales para este tipo de edificios. Esto, porque bajo condiciones normales de mercado, un edificio Clase A de unos 20.000 metros cuadrados toma unos 18 meses en colocarse completamente, de acuerdo a los ritmos de absorción vistos en Santiago.

Verónica Melys, de CBRE, dice que "los esfuerzos comerciales van en la línea de la comercialización de cualquier activo de este tipo y que este proyecto será una de las alternativas más competitivas en la lista de edificios de las principales empresas". A su juicio, los primeros m2 se absorberán en un horizonte de entre 24 a 30 meses.

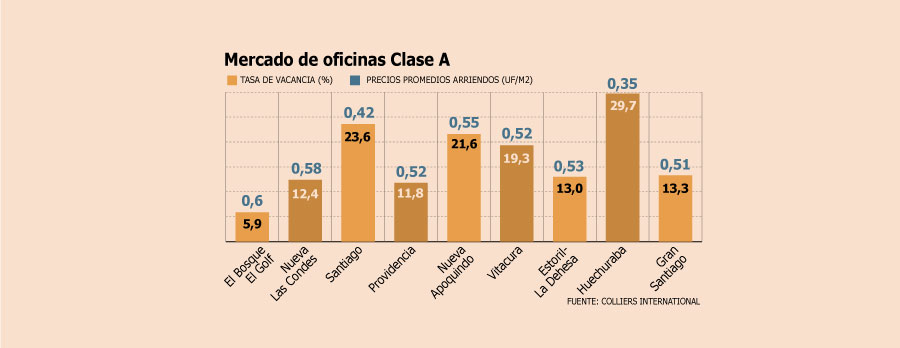

Disponibilidad de oficinas llega a máximo en 12 años

La vacancia -metros cuadrados disponibles para arriendo- llegó al tercer trimestre a 13,3% para oficinas premium (A/A+), según un informe realizado por Colliers International. La cifra es la más alta desde 2003, pese a que en este periodo ingresaron menos superficie que igual lapso del año anterior.

¿Qué pasó? El documento realizado por el broker señala que se explica por una baja en la absorción.

Y las expectativas no son mejores. "Estos niveles de disponibilidad deberían seguir una tendencia al alza, si se consideran los proyectos que actualmente se encuentran en construcción y, principalmente, si el mercado no es capaz de absorber dichos niveles de producción dentro de los próximos trimestres", señalaron.

Así, pronosticaron que la vacancia supere el 14%, pese a que la producción de este año ha estado muy por debajo de la de 2014. El ejercicio anterior entraron 254.000 m2 aproximadamente al mercado, mientras que 2015 cerraría con 161.000 m2 aproximadamente.

Para el tercer trimestre, el precio promedio de arriendo se mantuvo en 0,51 UF/m2. Sin embargo, dicen en Colliers, hubo pequeñas variaciones dentro de los submercados. Aquellos con precios más altos corresponden a El Bosque-El Golf con 0,6 UF/m2, Nueva Las Condes con 0,58 UF/m2, y Nueva Apoquindo con 0,56 UF/m2. Los Submercados con precios más bajos corresponden a Huechuraba con 0,35 UF/m2 y Santiago con 0,42 UF/m2.