Banca / Instituciones Financieras

Banca logra mantener estable la cartera castigada pese a peor escenario macro

Expertos lo atribuyen al efecto de la Tasa Máxima Convencional, que generó la salida de segmentos riesgosos.

Por: Camila Araya G. | Publicado: Jueves 27 de octubre de 2016 a las 04:00 hrs.

- T+

- T-

Compartir

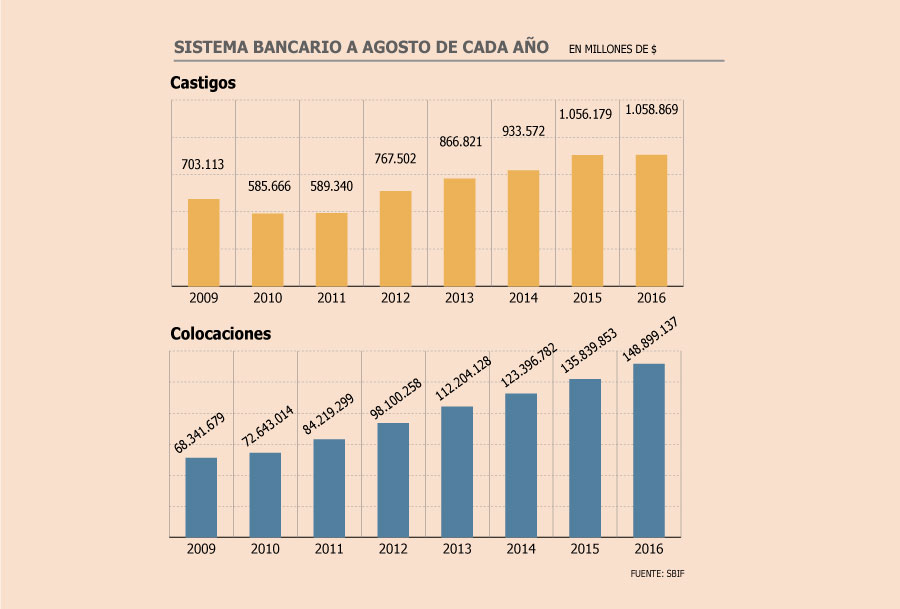

Pese a que el pronóstico en la industria bancaria era que el menor crecimiento económico del país implicaría que la cartera castigada, es decir aquella donde los créditos no han sido pagados, empeorara, las instituciones han logrado mantener estable este indicador, que a agosto era de 0,7%, según se desprende de cifras publicadas por la SBIF.

En términos absolutos, los castigos han subido 50% desde 2009, llegando a US$ 1.556 millones ($ 1.058.869 millones), pero esto se explica por el aumento que también han experimentado las colocaciones, las que llegan a US$ 218.873 millones ($ 148.899.137 millones).

BancoEstado recuerda que las entidades se vieron enfrentadas a un periodo de crisis en 2009 con una fuerte desaceleración económica que implicó deterioros en su cartera. La institución liderada por Jorge Rodríguez Grossi, dice que en ese periodo alrededor del 1,18% de la cartera de créditos estaba castigada, visión que es compartida en Moody’s, donde arrojan una cifra cercana al 1,2% para la industria en el 2009, cuando fue “muy malo”.

Reconocen que han sido dos factores los que permiten que la banca mantenga sano este ratio: primero, el efecto de la Tasa Máxima Convencional y el hecho de que algunas entidades se prepararon para enfrentar un periodo de desaceleración.

TMC y desaceleración

“Nosotros habríamos esperado un aumento, como también un alza en el índice de morosidad, relacionado con el menor crecimiento del país, con el mayor desempleo, y con la menor confianza del consumidor. Pero a partir del 2014, fecha muy clara, porque en diciembre de 2013 se establecieron las tasas máximas convencionales, y antes que empezara el deterioro económico, los bancos empezaron a decir ‘bueno, ya no me alcanza la tasa para prestar a los estratos más bajos’”, explica Felipe Carvallo, vice president-senior analyst de Moody’s.

Añade que aunque no se han visto cambios en la composición de las carteras, pues se sigue registrando el mismo porcentaje de consumo, éste es de mayor calidad, “y eso ha evitado que haya deterioro, e incluso en algunos casos ha mejorado”.

Ésa es la parte interesante, enfatiza, “que los bancos tuvieron suerte de empezar a alejarse de sus carteras más riesgosas antes de la crisis”.

El analista senior de EuroAmerica, Andrés Galarce, destaca que en los últimos dos a tres años, dada la desaceleración económica, los bancos -sobre todo Banco de Chile y Santander-, se han focalizado en mejores segmentos, con mayores ingresos, empresas más grandes. Adicionalmente, agrega, “el efecto de la reducción en la TMC llevó a que se abandonara segmentos de consumo”.

En BancoEstado sostienen que si se analizan los niveles de morosidad de la banca, que es el indicador temprano de castigos, tiene un comportamiento estable en los últimos años, en torno al 2% de las colocaciones luego de su peak en el 2009 en que alcanzó cerca del 4%.